Resumen

Esta semana volvió a predominar la depreciación del dólar como principal driver de los mercados. El DXY retrocedió 0,7% y se ubicó en torno a 96,9 puntos, impulsando un mayor apetito por riesgo. En este contexto, los activos emergentes ganaron atractivo en un escenario de tasas más bajas: la deuda soberana hard dollar avanzó 0,8%, los títulos corporativos en dólares subieron 0,3% y la renta variable registró una mejora de 1,7%.

En el plano macro, Estados Unidos creó 130.000 puestos de trabajo en ene-26, muy por encima de los 65.000 esperados. A su vez, la tasa de desempleo descendió al 4,3%. Estos datos moderaron las expectativas de un recorte de tasas por parte de la Reserva Federal, desplazando las perspectivas de mar-26 a jul-26.

En este marco, la curva de Treasur ies operó al alza. El tramo corto comprimió 9,0 bps, mientras que el tramo largo mostró un mejor desempeño, con el rendimiento del bono a diez años ubicándose en la zona de 4,05%.

Como resultado, el spread entre los bonos a 2 y 10 años se redujo de 70,4 bps a 63,8 bps, alcanzando el nivel más bajo del mes. En paralelo, el índice de volatilidad de bonos trepó 10,2% hasta 70,1 puntos.

En commodities , el oro avanzó 1,6% y superó los USD 5.000 nuevamente, mientras que la plata cayó 0,5% hacia USD 77,4. El petróleo también se deslizó: el WTI y el Brent acumularon pérdidas semanales de 1,0% y 0,4%, respectivamente.

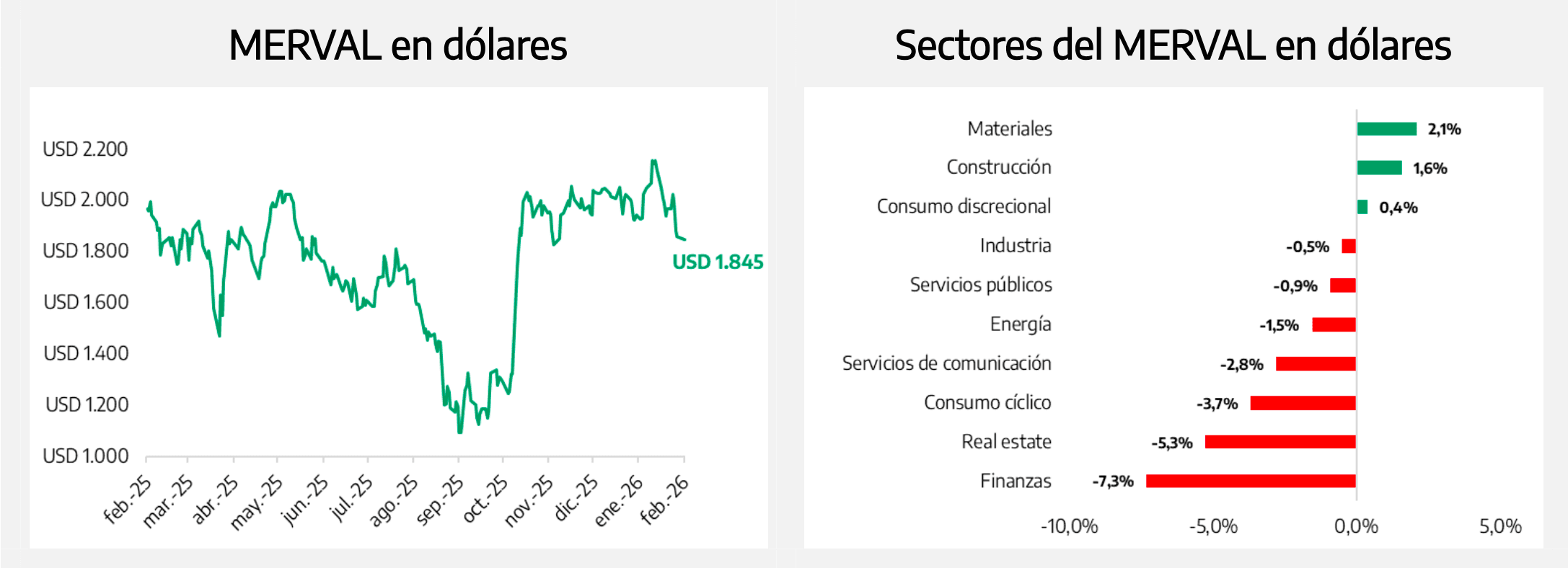

En cuanto a Argentina, el contexto de tasas globales más bajas se tradujo en mejoras en la renta fija, aunque no así en la renta variable. Los bonos bajo legislación extranjera avanzaron en promedio 0,6%, en línea con el desempeño del EMB (+0,8%). Por su parte, el Merval en dólares cayó 3,4% en la semana, parcialmente compensado por un tipo de cambio más bajo.

Deuda Hard Dollar

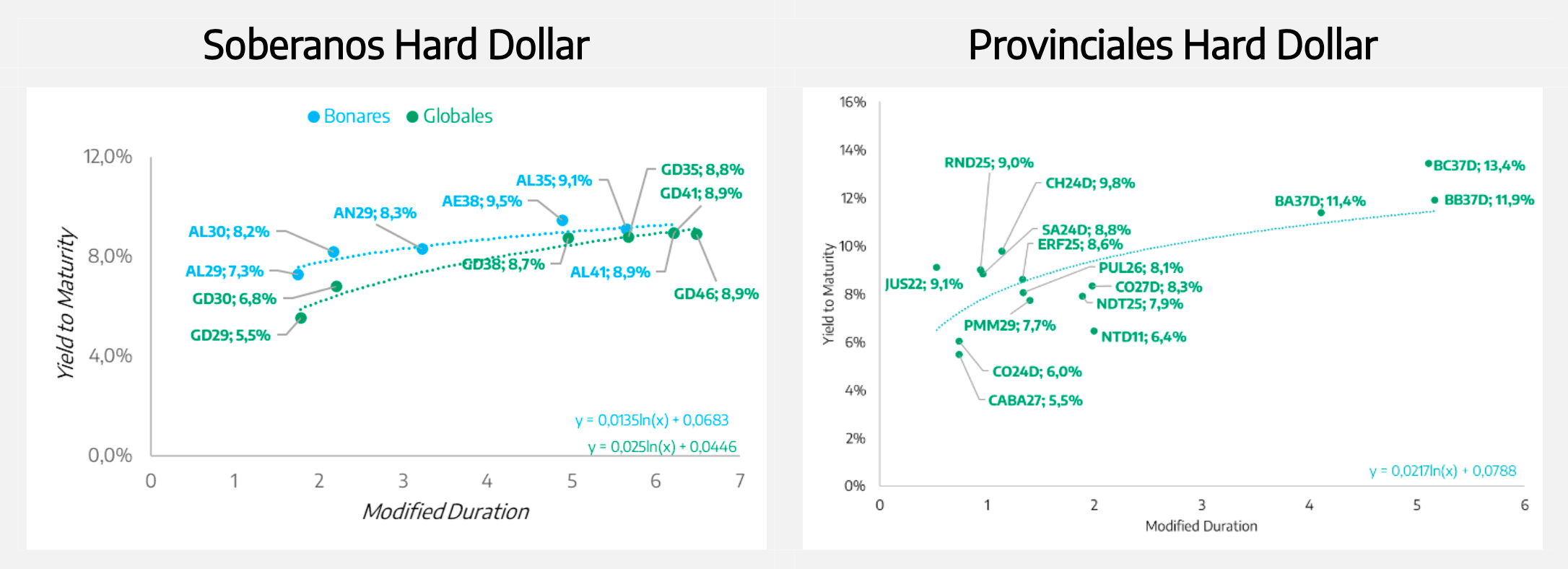

Los bonos globales argentinos acompañaron la baja de tasas internacionales y avanzaron en promedio 0,6% en la semana. Tras haber quedado relativamente rezagado la semana previa, el GD30 lideró las subas con un alza de 0,9%, mientras que los tramos largos mostraron un desempeño más moderado, aunque igualmente positivo, con ganancias cercanas al 0,3%. En este contexto, el riesgo país sumó 17 bps y cerró en 518 puntos básicos.

Los BOPREAL ganaron en promedio 0,4%. El BPOA8 encabezó los avances con un incremento de 0,9%, mientras que el BPOD7 concentró las ventas y cayó 0,1%. Si bien estos instrumentos siguen de cerca la dinámica de la deuda soberana hard dollar , su menor duration reduce su sensibilidad frente a movimientos en las tasas globales.

En el frente cambiario, el BCRA acumuló 30 jornadas consecutivas de compras y aceleró el ritmo de intervención en las últimas ruedas, con montos récord en lo que va del año. En lo que va del mes la entidad compró USD 932 millones. Al mismo tiempo, el spot retrocedió 1,8%, osciló en la zona de $1.400 y cerró en $1.407.

La deuda provincial también captó demanda y avanzó 0,3% en promedio semanal. Los títulos de la Provincia de Buenos Aires volvieron al centro de la escena en un contexto de compresión de spreads soberanos; los Buenos 2037 subieron alrededor de 0,7%. En cambio, los bonos de CABA y Salta enfrentaron mayor presión vendedora y registraron caídas de hasta 0,3%.

Deuda en Pesos

La semana pasada el Tesoro enfrentó vencimientos por $7,31 billones y convocó a una licitación a mitad de semana para cubrirlos. Ofreció un menú amplio en instrumentos y plazos: tres LECAP (63, 168 y 290 días), un BONCAP con vencimiento en ene-27, cuatro títulos ajustados por CER (jun-26, dic-26, jun-27 y jun-28), dos bonos TAMAR (ago-26 y feb-27) y un dollar linked a abr-26.

El Mecon adjudicó $9,02 billones, lo que implicó un roll -over de 1,23x y una absorción neta de $1,71 billones al momento de la liquidación. La licitación convalidó tasas en línea con el mercado y no otorgó premios significativos. En este contexto, si el BCRA no profundiza las compras de divisas ni inyecta pesos mediante operaciones de mercado abierto, la liquidez seguirá ajustada y las tasas overnight podrían mantener elevados niveles de volatilidad.

A este escenario se sumó el dato de inflación de ene-26, que registró un alza mensual de 2,9%, el nivel más alto desde mar-25 y unos 50 bps por encima de lo proyectado por el REM. Los precios estacionales explicaron la mayor parte de la aceleración, mientras que los regulados mostraron una dinámica más contenida.

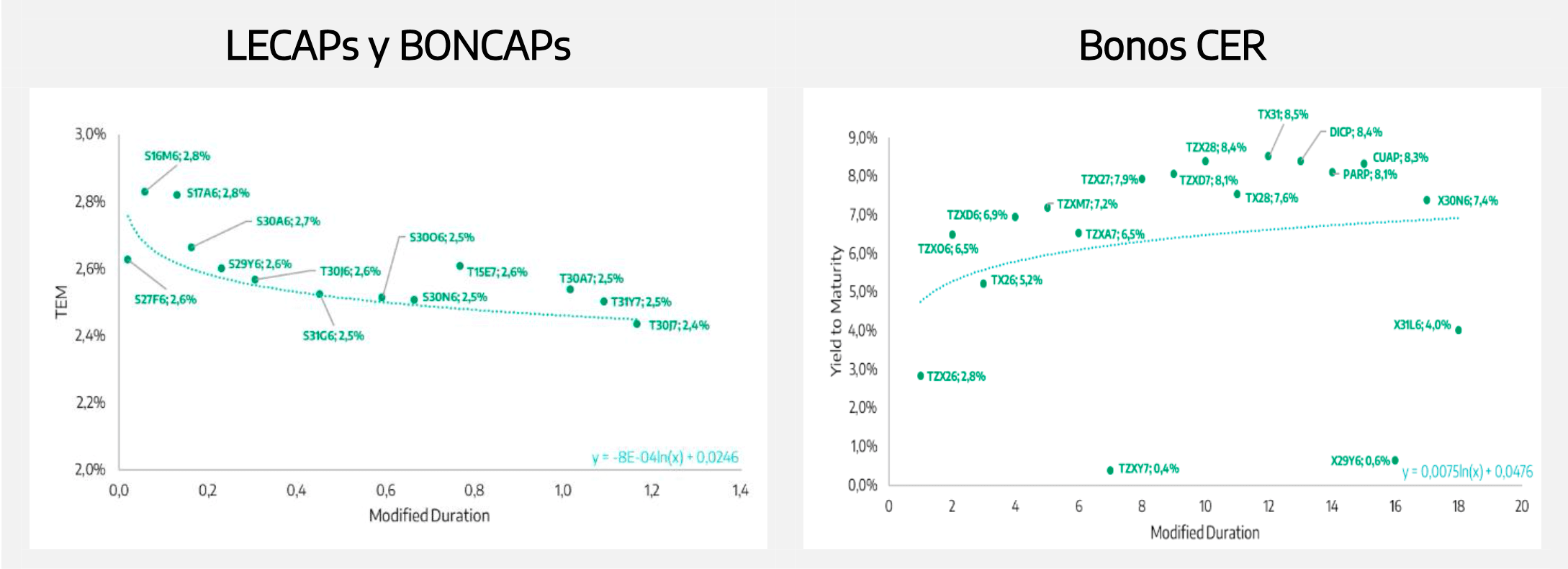

En este marco, los inversores privilegiaron los bonos duales para atravesar la volatilidad. Estos instrumentos combinan una tasa fija mínima con cobertura atada a TAMAR. En promedio, los duales subieron 1,9%, con el bono a jun-26 como principal destacado tras avanzar 3,3%.

Los títulos CER ganaron 1,7% en promedio semanal siendo el tramo corto el de mejor performance . Así, aquellos con duration menor a dos años treparon 2,0%, mientras que el tramo medio de la curva hizo lo propio en 1,3% y el largo sumó 1,0%.

Pese a la volatilidad en las tasas overnight , la deuda a tasa fija se mostró firme la semana pasada y cerró con una ganancia media de 1,1%. Hubo demanda de letras cortas para el armado de posiciones apalancadas, apostando por cierta estabilidad de la tasa.

Por último, los breakeven entre la curva CER y la tasa fija se desplazaron levemente al alza: se ubicaron en 2,1% mensual hasta abr-26, 1,9% desde allí hasta oct-26 y en torno a 1,5% mensual para los plazos más largos.

Renta Variable

Una vez más, y a pesar de un tipo de cambio en retroceso, la presión vendedora volvió a imponerse y el Merval medido en dólares registró una caída de 3,4%. En el actual contexto de menor prima de riesgo, el índice tiende a exhibir una mayor correlación con la dinámica de los mercados internacionales. En esta oportunidad, no solo se incrementó la volatilidad, con el VIX avanzando 16,0% en la semana, sino que los principales índices estadounidenses también mostraron retrocesos significativos: el S&P 500 cayó 1,4%, el Nasdaq Composite perdió 2,1% y el Dow Jones Industrial Average descendió 1,2%.

Desglosando el índice, el sector financiero fue el más castigado (-7,3% en dólares). Por su parte, las compañías pertenecientes al segmento de materiales fueron las más defensivas y treparon 2,1% en la semana en USD.