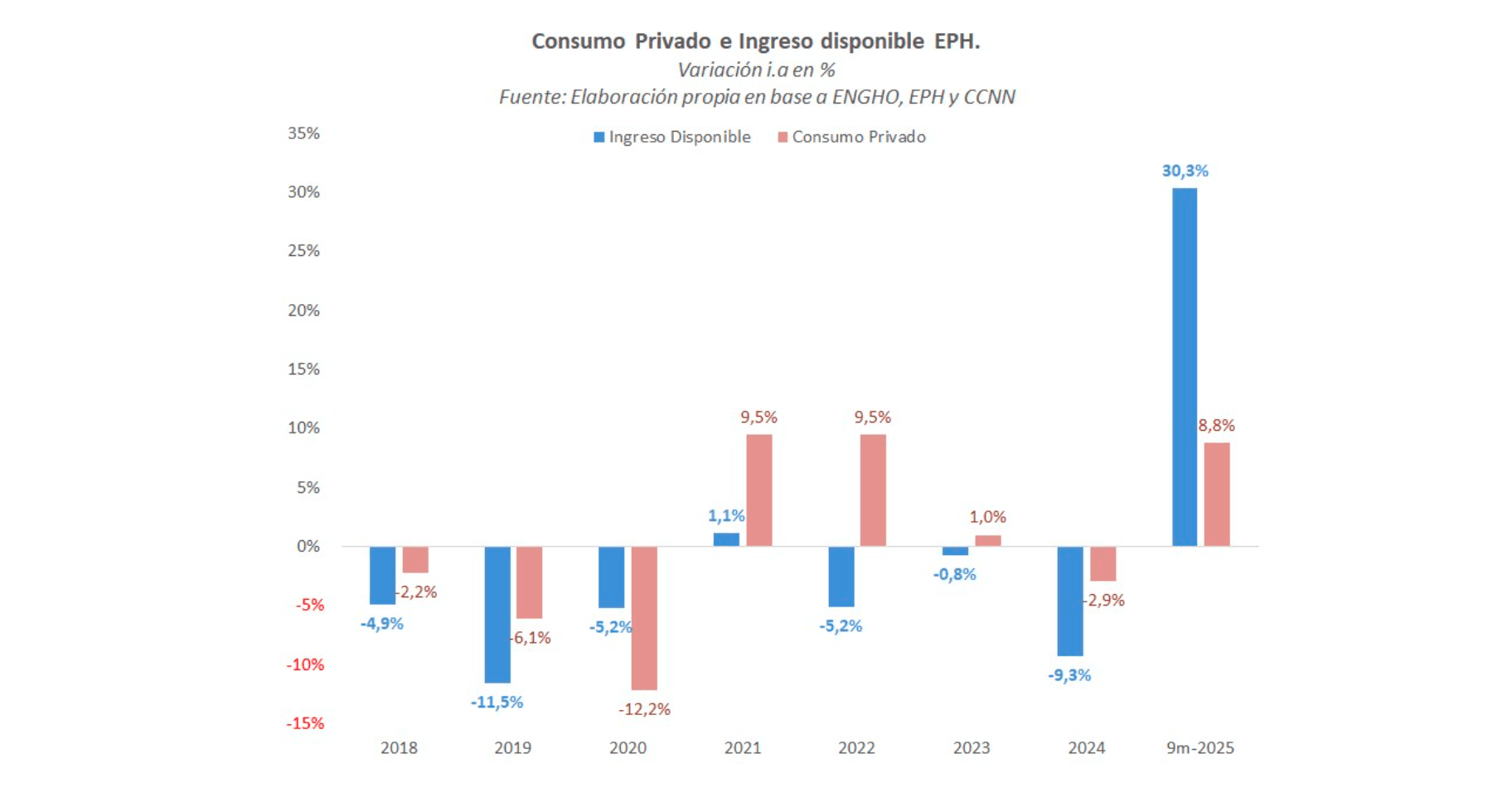

En 2025 emerge una inconsistencia entre tres indicadores clave de la economía de los hogares. Mientras que la EPH marca que el ingreso disponible de las familias habría crecido cerca de 30% real en los primeros nueve meses del año, el consumo privado aumentó 8,8% y la morosidad de las familias alcanzó niveles máximos desde la salida de la convertibilidad.

Esta divergencia sugiere que las mediciones tradicionales del ingreso pueden estar sobreestimando la recuperación efectiva del poder adquisitivo. En contextos de alta inflación, la EPH puede presentar sesgos derivados de subdeclaración y desfases temporales entre el momento en que se perciben los ingresos y el momento en que se reportan en la encuesta.

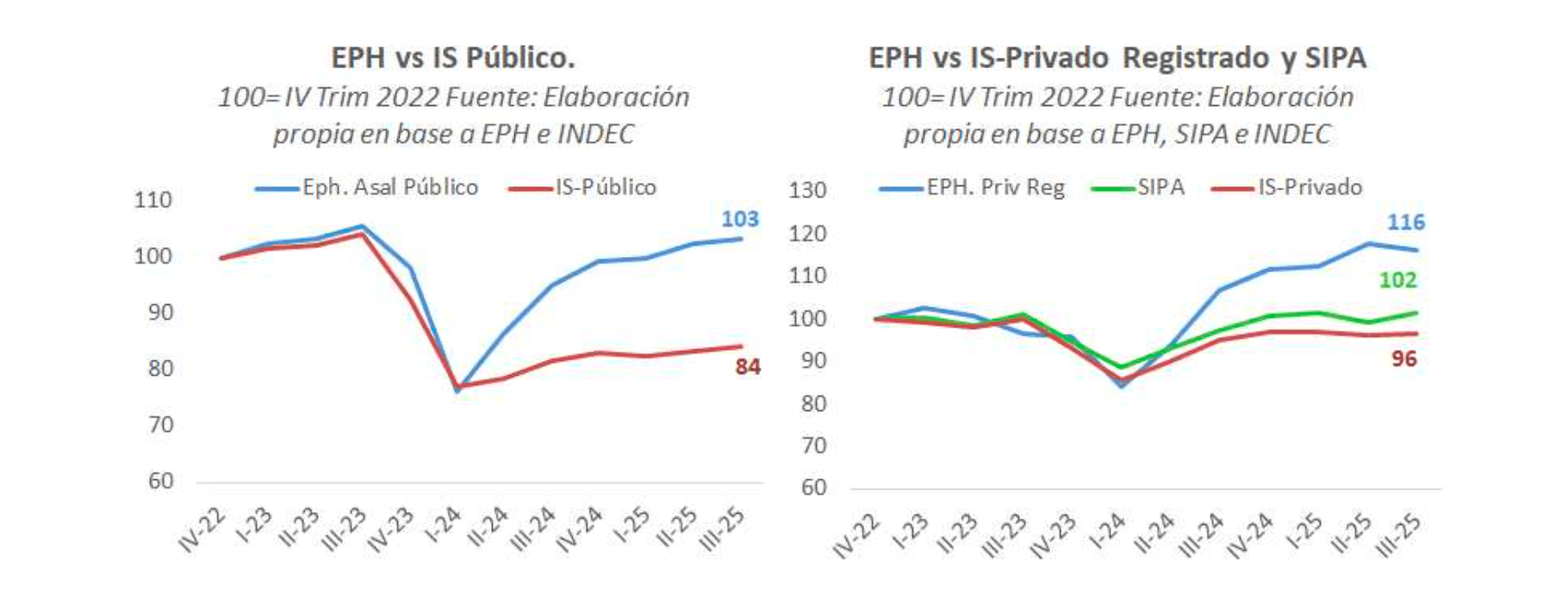

La magnitud de esta discrepancia se observa al comparar la evolución salarial. Según la EPH, el salario real del sector privado registrado habría crecido cerca de 22% en 2025, mientras que el dato administrativo del SIPA marca una recuperación del 8% y Índice de Salarios (IS) del 7%. Diferencias similares aparecen en el sector público, jubilaciones y programas sociales. En otras palabras, el indicador estaría perdiendo capacidad para describir con precisión la realidad económica de los hogares.

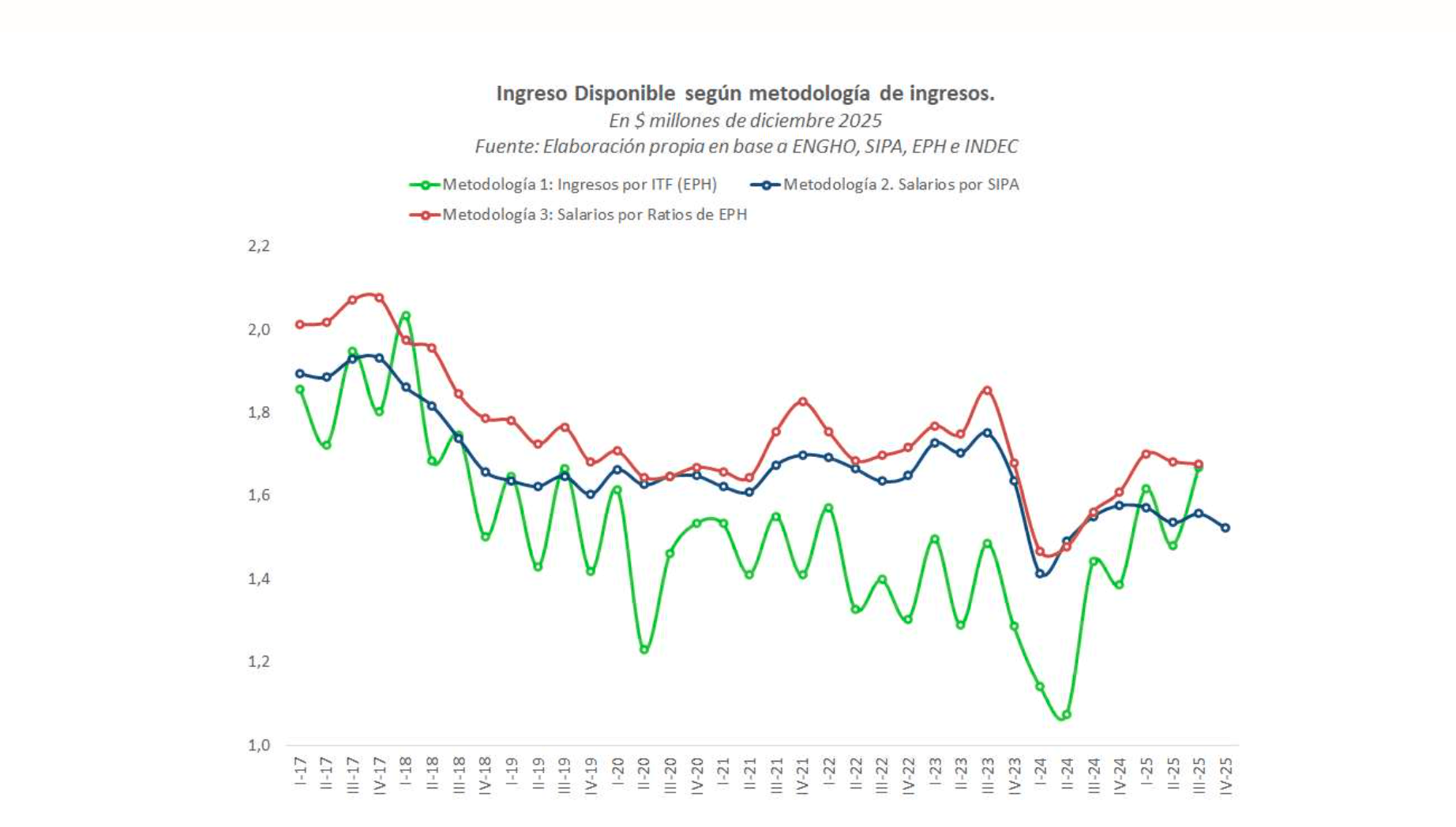

Para evaluar este problema se construyeron tres series alternativas de ingreso disponible combinando la estructura de ingresos de la ENGHo 2017-2018 con distintas fuentes en función del tipo de ingreso. Para esto utilizaremos el SIPA, el IS Público, como también la evolución de las prestaciones monetarias en el caso de Jubilaciones, Pensiones y AUH.

Los resultados muestran lecturas muy distintas. Mientras que el ingreso disponible medido con el Ingreso total familiar de la EPH alcanzaría en 2025 su nivel más alto desde 2018, las estimaciones alternativas sugieren que aún se ubica entre 6% y 9% por debajo de los niveles de 2023. Esta diferencia se mantiene al descomponer el ingreso disponible en función de los distintos quintiles de ingreso per cápita de la población, lo cual podría traspolar la problemática a otros indicadores como el cálculo de la pobreza.

De cara a 2026, el panorama para el ingreso disponible seguirá siendo desafiante. La desinflación continuará apoyándose en la moderación salarial como principal ancla nominal, mientras que cumplir con la meta fiscal implicará un mayor peso de los precios regulados —particularmente tarifas de energía y transporte— dentro del gasto de los hogares.

En este contexto, la mejora del ingreso disponible seguiría siendo limitada. De esta forma, el consumo seguirá enfrentando restricciones y las tensiones observadas en el crédito de las familias difícilmente se disipen en el corto plazo.

Ingreso disponible, consumo y mora: una inconsistencia en los datos de los

hogares

En 2025 se observa una inconsistencia llamativa entre tres indicadores clave de la economía de los hogares. Por un lado, las estimaciones basadas en la Encuesta Permanente de Hogares (EPH) marcan que el ingreso disponible de las familias habría crecido cerca de 30% en términos reales durante los primeros nueve meses del año. Sin embargo, el consumo privado —el componente de la demanda más directamente vinculado al ingreso de los hogares— habría aumentado alrededor de 8,8%. Al mismo tiempo, la morosidad de las familias en el sistema financiero se ubica en los niveles más elevados desde la salida de la convertibilidad.

Las tres cosas difícilmente puedan ser ciertas al mismo tiempo. Si el ingreso disponible hubiera crecido al ritmo que sugieren los datos de la EPH, sería esperable observar una recuperación más fuerte del consumo y una reducción en los niveles de mora. Lo que muestran los datos es exactamente lo contrario: el consumo avanza lentamente y de manera heterogénea (traccionado por bienes durables) y los problemas de pago se expanden.

La EPH: ¿peras con peras?

Esta inconsistencia obliga a revisar cómo estamos midiendo el ingreso de los hogares. En particular, el Ingreso Total Familiar (ITF) que surge de la EPH puede presentar sesgos relevantes en contextos de alta inflación y cambios bruscos en la dinámica de precios.

En períodos de inflación elevada, los ingresos declarados en la encuesta suelen verse afectados por problemas de subdeclaración y desfase temporal. Los encuestados reportan ingresos que rápidamente pierden poder de compra, mientras que las respuestas combinan meses con distintos niveles de precios dentro de un mismo trimestre. Cuando la inflación comienza a descender, parte de ese sesgo se corrige de forma mecánica, generando una mejora estadística que no necesariamente refleja una recuperación genuina del ingreso real.

¿Qué tan significativo puede ser este efecto?

Si observamos, por ejemplo, la evolución de los ingresos de los asalariados registrados del sector privado, las diferencias son notables. Según la EPH, la recuperación salarial de 2025 habría sido cercana al 22% en términos reales. Sin embargo, el registro administrativo del SIPA (que contiene el universo completo de trabajadores que aportan a la ANSES) marca una mejora del 8%, mientras que Índice de Salarios del sector privado registrado (que utiliza una encuesta de más de 2.000 empresas) muestra una mejora de apenas 7%.

Algo similar ocurre en el sector público: mientras que la EPH sugiere una recuperación real cercana al 19% respecto de 2024, el Índice de Salarios (IS) registra un incremento de sólo 5,5%.

Las divergencias también aparecen al comparar niveles. De acuerdo con la EPH, el salario real del sector privado registrado se ubica casi 16% por encima de los niveles de finales de 2022. En cambio, el SIPA nos muestra que dicha mejora fue de sólo el 2%, mientras que el Índice de Salarios marca una caída de casi 4%. En el caso del sector público la diferencia es aún más marcada: la EPH sugiere una mejora del salario real, mientras que el Índice de Salarios muestra una caída superior al 15%.

La diferencia no es menor y se replica también en otras fuentes de ingresos, como jubilaciones y programas sociales. Si el ingreso disponible realmente estuviera creciendo al ritmo que sugieren las estimaciones de la EPH, sería difícil explicar por qué el consumo permanece débil y la morosidad continúa aumentando. En otras palabras, el indicador pierde capacidad para describir con precisión la realidad económica de los hogares.

Tres metodologías, tres lecturas

Para evaluar esta cuestión construimos tres series alternativas de ingreso de los hogares, combinando la información de la ENGHo 2017-2018 con distintas fuentes administrativas y que permiten aproximar con mayor precisión la evolución de los distintos componentes del ingreso.

La primera metodología utiliza directamente el Ingreso Total Familiar (ITF) de la EPH, deflactado por el IPC. Las otras dos parten de la estructura de ingresos observada en la ENGHo 2017-2018 y actualizan sus componentes utilizando información administrativa u otras encuestas con mayor nivel de especificidad.

En una segunda metodología se actualizan los ingresos salariales utilizando el SIPA para actualizar el componente salarial del sector privado registrado y el Índice de Salarios del Sector público, mientras que los ingresos provenientes de jubilaciones, AUH y otros programas sociales se ajustan según la evolución efectiva de las prestaciones monetarias. Aquí, el supuesto clave de este escenario será actualizar el componente de ingresos por cuenta propia y asalariados no registrados por la variación que marca el registro administrativo del SIPA.

Finalmente, en una tercera metodología se busca capturar la dinámica de los ingresos informales de manera relativa. En lugar de utilizar los niveles absolutos de ingresos informales reportados por la EPH, se toma la relación entre salarios registrados del sector privados y no registrados —o cuentapropistas— que surge de la encuesta y se aplica esa proporción a la evolución de los salarios registrados medidos por SIPA.

En las tres metodologías, el ingreso disponible se calcula restando al ingreso bruto los gastos fijos del hogar —alquiler, servicios públicos, comunicaciones, transporte, salud y educación— estimados a partir de la ENGHo 2017-2018 y actualizados utilizando los componentes correspondientes del IPC.

Resultados: lecturas divergentes

Las conclusiones que surgen de cada serie no sólo son heterogéneas, sino en algunos casos directamente opuestas.

Si se toma como referencia el Ingreso Total Familiar de la EPH, en el tercer trimestre de 2025 las familias habrían alcanzado el mayor nivel de ingreso disponible en términos reales desde mediados de 2018, con un incremento cercano al 12% respecto del mismo trimestre de 2023.

Sin embargo, cuando se actualiza el componente salarial utilizando el SIPA —o cuando se emplea la metodología basada en los ratios de la EPH— el panorama cambia significativamente. No sólo el crecimiento del 2025 se modera pasando del 30% en los primeros 9 meses del 2025 (con la EPH) a 4,7% y 12,3% respectivamente. También cambia la conclusión en términos de nivel. En casos ambos indicadores se encuentran 9% y 6% por debajo de los niveles de 2023 y se ubican en niveles cercanos a los más bajos de los últimos años, sólo superando a lo sucedido en 2024.

La divergencia también aparece al analizar los resultados por quintiles de ingreso. Según la EPH, los ingresos disponibles de los dos quintiles de menores recursos se ubican en niveles cercanos a los observados a comienzos de 2020. En cambio, bajo las metodologías alternativas, el ingreso disponible de estos hogares se ubica entre 7% y 9% por debajo de los niveles de 2023. Este punto no es menor. Las diferencias en la medición del ingreso disponible no sólo afectan la interpretación del poder adquisitivo de los hogares, sino que también pueden trasladarse a indicadores sociales como las estimaciones de pobreza.

Conclusiones

Los datos recientes muestran una inconsistencia difícil de reconciliar: mientras que la EPH sugiere una fuerte recuperación del ingreso disponible de los hogares, el consumo privado avanza lentamente y la morosidad se ubica en niveles máximos desde la salida de la convertibilidad. Esta divergencia sugiere que las mediciones tradicionales del ingreso pueden estar sobreestimando la mejora efectiva del poder de compra.

Las estimaciones alternativas presentadas en este informe muestran una recuperación del ingreso disponible mucho más acotada, todavía por debajo de los niveles de 2023. Esta lectura resulta más consistente con el comportamiento observado en el consumo y con el deterioro reciente en los indicadores de crédito.

De cara a 2026, el panorama para el ingreso disponible de los hogares luce desafiante. La estrategia de desinflación seguirá apoyándose en la moderación salarial como principal ancla nominal, mientras que la política fiscal continuará reduciendo subsidios, lo que implicará aumentos en el peso de los precios regulados dentro del gasto de los hogares.

En este contexto, la mejora del ingreso disponible seguiría siendo limitada. De esta forma, el consumo seguirá enfrentando restricciones y que las tensiones observadas en el crédito de las familias difícilmente se disipen en el corto plazo.