Resumen

Durante la semana, el foco estuvo puesto en el informe de empleo de Estados Unidos, el cual evidenció la mayor cantidad de despidos en un mes de enero desde 2009. Las solicitudes iniciales de subsidio por desempleo se ubicaron en 231.000, superando en 22.000 las previsiones del mercado. No obstante, la menor rotación laboral y la baja tasa de renuncias sugieren que el mercado laboral aún exhibe ciertos signos de resiliencia.

Asimismo, la atención se concentró en la dinámica de los metales y las criptomonedas a lo largo de las cinco

jornadas. Por un lado, los metales registraron correcciones de hasta 8,4%, luego de acumular ganancias de entre 50% y 100% en los últimos seis meses. Por otro lado, las criptomonedas sufrieron fuertes caídas, con retrocesos de hasta 16,5%. Este movimiento impactó negativamente en grandes fondos de inversión, que venían posicionados en activos sin devengamiento como cobertura frente a la volatilidad del dólar.

En este contexto, el dólar se apreció y los Treasuries mostraron una tendencia alcista en precios, con un recorte promedio de rendimientos de 2,7 bps. Al analizar las tasas implícitas en los futuros de Fed Funds , se observa que el mercado descuenta que la tasa de política monetaria se mantendrá en el rango de 350–375 bps durante marzo y abril, para recién incorporar un recorte de 25 bps hacia mediados de año.

En cuanto a los mercados emergentes, tanto la deuda hard dollar como en el equity registraron movimientos positivos, trepando 0,1% y 1,6% respectivamente. Argentina se desacopló de esta dinámica y los bonos se deslizaron en un contexto internacional adverso. Sin embargo, consideramos que las cotizaciones se mantuvieron relativamente contenidas, en virtud del compromiso del BCRA de sostener su política de acumulación de reservas, aun frente a un escenario externo más desafiante.

Deuda Hard Dollar

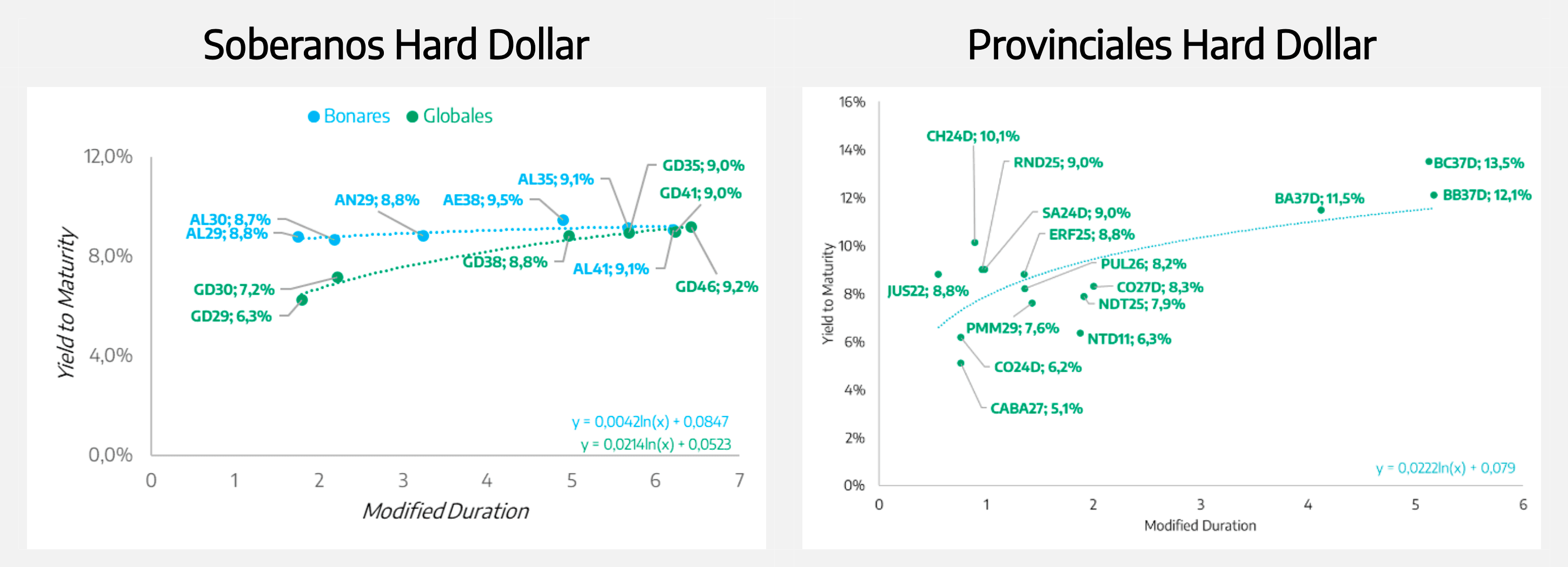

En un contexto internacional poco favorable y ante la ausencia de catalizadores locales, los bonos globales argentinos corrigieron esta semana y cerraron con una caída promedio de 0,4%, moviéndose a contramarcha del EMB. El tramo largo de la curva fue el más presionado, con el GD41 liderando las bajas al retroceder 0,7%, mientras que el GD29 se destacó como el título más defensivo, con un retorno semanal de 0,6%.

En paralelo, la deuda del BCRA mostró un comportamiento más defensivo, favorecida por su menor duration , y finalizó la semana con una ganancia promedio de 0,2% respecto del cierre previo. Dentro del segmento, el BPOC7 fue el bono de mayor demanda y avanzó 0,6%, en tanto que el BPOA8 se ubicó en el extremo opuesto, con una caída de 0,1% WTD. Cabe destacar que, a medida que nos acercamos a las fechas de activación de las cláusulas impositivas, los precios de estos instrumentos comienzan a converger hacia su valor técnico, tal como habíamos anticipado en informes anteriores. En este sentido, el BPOB7, el más corto de la curva, ya cotiza incluso por encima de dicho nivel, con una paridad de 100,3%.

En materia de reservas, el BCRA acumula 25 jornadas consecutivas de compras y ha acelerado el ritmo de adquisiciones en las últimas ruedas. De este modo, suma un saldo neto de USD 317 millones en lo que va de febrero y, en consecuencia, el riesgo país busca perforar el umbral de los 500 puntos básicos, nivel en el que se ubicó a comienzos de la semana.

Por último, la deuda provincial mostró un menor impulso durante la semana, aunque logró cerrar con un rendimiento promedio levemente positivo de 0,1%. Los créditos de Entre Ríos y Córdoba se ubicaron entre los de mejor desempeño, mientras que los bonos de CABA y Salta se mostraron algo más ofrecidos.

Deuda en Pesos

Tras la última licitación del Tesoro, en la que se absorbieron aproximadamente $2 billones, el BCRA continuó acumulando reservas a través de compras en el MLC, lo que revirtió parcialmente, aunque en mucha menor magnitud, el efecto contractivo sobre la liquidez. En este contexto de liquidez acotada, las tasas overnight encontraron dificultades para estabilizarse, motivo por el cual el Banco Central dispuso que los bancos comerciales pudieran subintegrar hasta el 5% del requerimiento mensual de efectivo mínimo, trasladando dichos encajes al mes siguiente.

Cabe destacar que, tras la licitación, la tasa de caución a un día llegó a operar en torno al 150% TNA el mismo viernes de la liquidación, para luego normalizarse gradualmente dentro de un corredor de 30%–35%. Actualmente, el equilibrio parecería ubicarse más cerca de la zona del 25%.

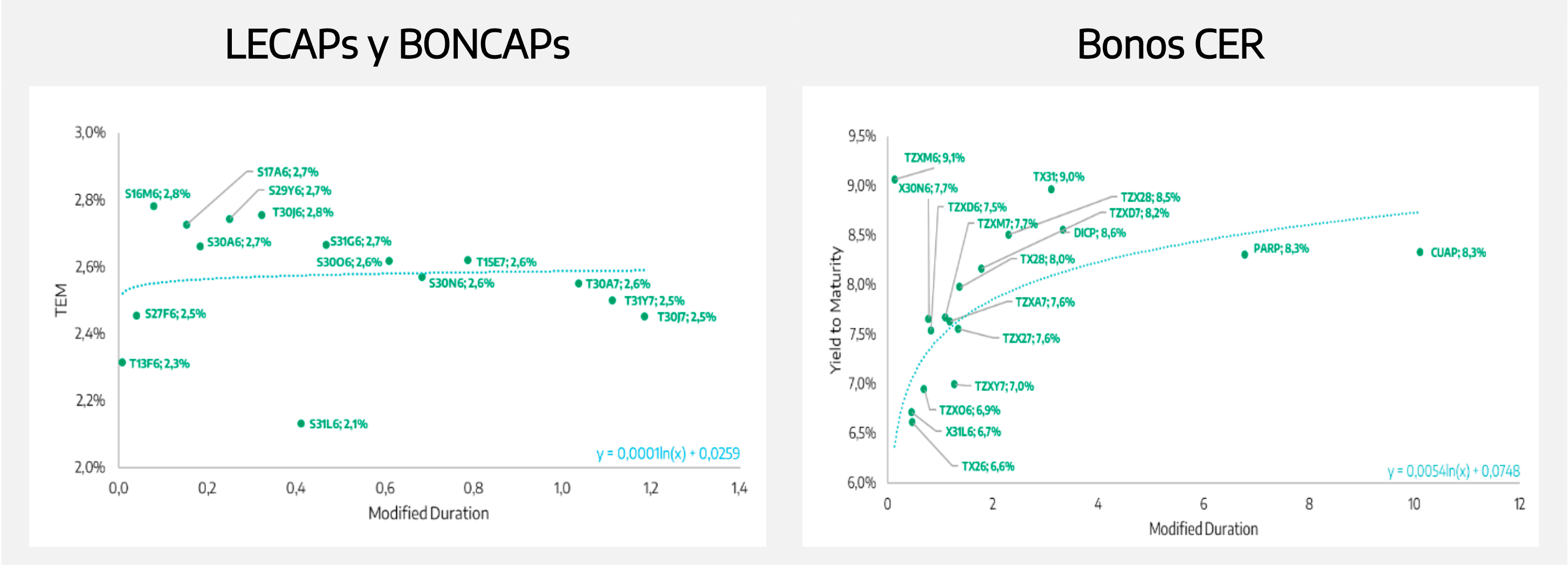

Bajo este escenario de relativa volatilidad, los bonos CER fueron los instrumentos preferidos por los inversores y avanzaron 1,4% en promedio, con tasas reales que se ubican en un rango de 3% a 9% según el tramo de la curva. En esta ocasión, los flujos se orientaron principalmente hacia el tramo largo, que exhibió ganancias promedio de 1,7%, mientras que los títulos de menor duration registraron subas cercanas al 1,3%.

En segundo término, los bonos duales concentraron parte del interés del mercado y avanzaron 0,7% en promedio. Dado el atractivo premio que ofrece extender levemente duration y posicionarse en el tramo medio/largo de la curva, el TTS26 lideró las ganancias con un avance de 1,7% WTD, mientras que el dual de junio fue el de menor desempeño, con un recorte de 1,0%.

Asimismo, las letras cortas mostraron cierta demanda institucional a lo largo de la semana, al quedar levemente desacopladas de la dinámica de tasas y liquidez. En este segmento, la S16M6 se destacó con una suba de 1,4%, en tanto que los BONCAP de mayor plazo retrocedieron hasta 0,6%.

Finalmente, a partir de estos movimientos y de la incorporación de las nuevas perspectivas reflejadas en el REM, los breakevens entre tasa fija e indexada se ubicaron en torno al 2,3% mensual hasta abr-26, para luego descender al 1,8% hasta oct-26 y al 1,6% mensual desde entonces.

Dentro de las alternativas de fondos en Pesos, el FCI money market 1822 Raíces Ahorro Pesos (riesgo más bajo) rindió 29,12% anualizado en el acumulado anual. Pasando a los fondos de renta fija, los rendimientos acumulados en el año (anualizados) son: 1822 Raíces Valores Fiduciarios (36,21% - fideicomisos financieros), 1822 Raíces Renta en Pesos (34,47% - renta fija de corto plazo), 1822 Raíces Inversión (37,48% - inflación-CER).

Renta Variable

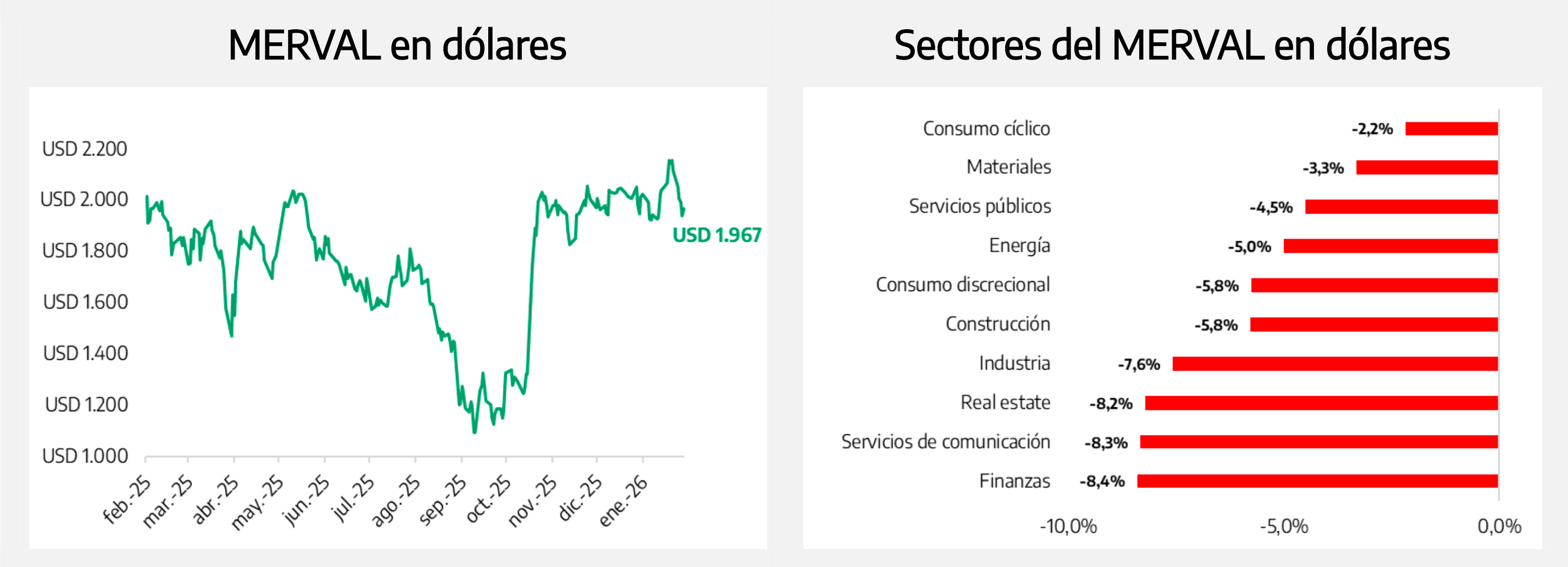

La dinámica bajista del FX no alcanzó para amortiguar la corrección del panel líder, y el MERVAL retrocedió 6,4% en dólares durante la semana. Si bien el tipo de cambio mostró una tendencia descendente y la tasa fue encontrando gradualmente cierto equilibrio, factores que suelen favorecer la performance de las acciones, el incremento de la volatilidad internacional terminó presionando a las cotizaciones locales.

En este sentido, el VIX escaló desde 17,4 hasta 17,8 puntos al cierre semanal, mientras que el S&P 500 y el Nasdaq Composite registraron caídas de 0,1% y 1,8%, respectivamente.

Al analizar la composición sectorial del índice general, los diez sectores que lo integran cerraron la semana en terreno negativo. El segmento financiero fue el más castigado, con una caída de 8,4% en moneda dura, mientras que el sector de consumo cíclico resultó el relativamente más defensivo, aunque igualmente finalizó con una baja semanal de 2,2% en USD.