Resumen

Los mercados globales cerraron la semana con un tono de mayor cautela, aunque con menor disrupción que la observada en la semana previa, luego del fuerte ajuste generado por la escalada del conflicto en Medio Oriente. Si bien las tensiones entre Estados Unidos, Israel e Irán continuaron dominando el escenario geopolítico, la dinámica de los mercados reflejó una fase de digestión del shock inicial, con movimientos más acotados en la mayoría de los activos.

En Estados Unidos, los principales índices extendieron las correcciones, aunque con magnitudes menores a las de la semana anterior. El S&P 500 cayó 1,6%, el Dow Jones retrocedió 2,0% y el Nasdaq Composite mostró una baja de 1,3%. La dinámica sugiere un mercado que sigue ajustando posiciones de riesgo, pero sin el deterioro abrupto observado días atrás.

En los mercados emergentes se observó una tónica similar. El EEM retrocedió 0,9%, mientras que la deuda corporativa registró caídas moderadas (CEMB -0,7%) y la soberana un tanto más profundas (EMB -1,4%), reflejando un entorno de condiciones financieras más restrictivas, pero sin episodios de estrés significativo.

El movimiento más relevante volvió a concentrarse en el mercado de renta fija estadounidense. Los Treasuries ajustaron al alza, con la tasa a dos años subiendo 15,6 puntos básicos y la de diez años 13,8 puntos básicos. A diferencia de la semana previa, cuando el movimiento implicó un empinamiento de la curva, esta vez se observó un leve aplanamiento, con el spread 2–10 años comprimiendo 1,6 puntos básicos.

La volatilidad mostró señales mixtas. El MOVE Index (bonos) subió 12,2%, reflejando la sensibilidad de la renta fija al nuevo entorno macro y geopolítico, mientras que la volatilidad implícita en acciones moderó su nivel, con el VIX retrocediendo 7,8% tras el fuerte salto de la semana anterior.

En commodities, el foco continuó en el sector energético. El WTI avanzó 8,6% y el Brent 11,3%, extendiendo el rally iniciado la semana pasada. En paralelo, el dólar se fortaleció (DXY 1,4%), mientras que los metales corrigieron: oro -2,9%, plata -4,7%.

A nivel local, los activos argentinos reflejaron el tono más débil del contexto externo. La deuda soberana hard dollar cerró la semana con una baja promedio de 0,9%, mientras que el riesgo país comprimió 12 puntos básicos, apoyado en la dinámica de spreads dentro del universo emergente.

Deuda Hard Dollar

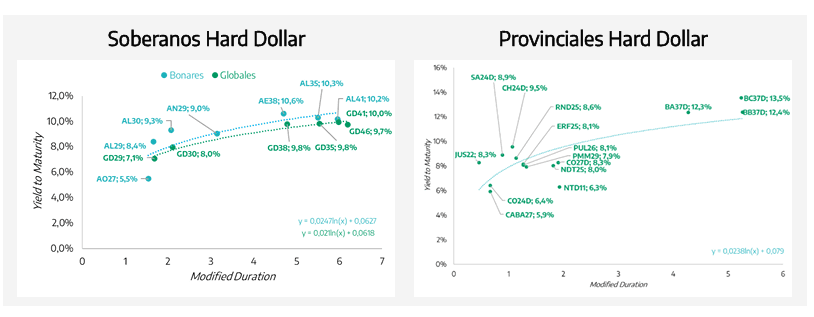

Los bonos argentinos en dólares cerraron la semana con una corrección alineada con el comportamiento del crédito emergente, aunque mostrando una dinámica algo más estable que la observada en los mercados globales. En promedio, los Globales registraron una baja de 0,9%, en un contexto de tasas estadounidenses en ascenso y mayor cautela en los activos de riesgo.

A diferencia de la semana previa, donde el movimiento había sido más generalizado, la dinámica de la curva mostró mayor dispersión entre tramos. Los títulos largos concentraron las caídas: el GD41 y el GD38 retrocedieron 1,3%, mientras que el GD35 y el GD46 cedieron 1,1%. En contraste, el tramo corto mostró mayor resiliencia, con el GD30 y el GD29 recortando 0,3%.

En el frente macro-financiero local, el BCRA mantuvo presencia compradora en el mercado de cambios, acumulando adquisiciones por USD 295 millones en la semana. En paralelo, el tipo de cambio oficial mayorista bajó 1,4%, en un contexto en el que la autoridad monetaria continuó interviniendo en distintos segmentos para administrar la liquidez y las expectativas cambiarias.

El ministro de Economía anunció la incorporación del economista uruguayo Ernesto Talvi a su equipo, una figura con reconocimiento internacional en el ámbito académico y de política económica. Asimismo, el Gobierno informó ante la justicia de Nueva York que alcanzó un principio de acuerdo con los últimos tenedores de bonos en default desde 2001, lo que podría contribuir a cerrar uno de los remanentes legales del proceso de reestructuración.

En lo que respecta a la deuda del BCRA, los BOPREAL registraron avances leves, con una suba promedio de 0,1%. Dentro del conjunto, se destacaron el BPOC7 y el BPOD7, con alzas de 0,3% y 0,2% respectivamente, mientras que el resto de los títulos mostró variaciones marginales.

Por su parte, los bonos provinciales perdieron 0,2% en promedio. Entre los desempeños negativos se destacaron Buenos Aires y Córdoba, mientras que entre los positivos estuvieron La Rioja y CABA.

Finalmente, la reapertura del AO27 convalidó una TNA de 5,5%, apenas 3 puntos básicos por encima del mercado secundario y 32 puntos básicos por debajo de la licitación anterior, lo que sugiere una demanda sólida por instrumentos hard dollar locales pese al contexto internacional más desafiante.

En una semana de mayor cautela global, con tasas de los Treasuries subiendo y petróleo extendiendo el rally, el fondo 1822 Raíces Dolares Plus registró un rendimiento semanal de -0,31%. La leve caída en la cuotaparte es coherente con el contexto externo de mayor aversión al riesgo y tasas estadounidenses al alza.

Deuda en Pesos

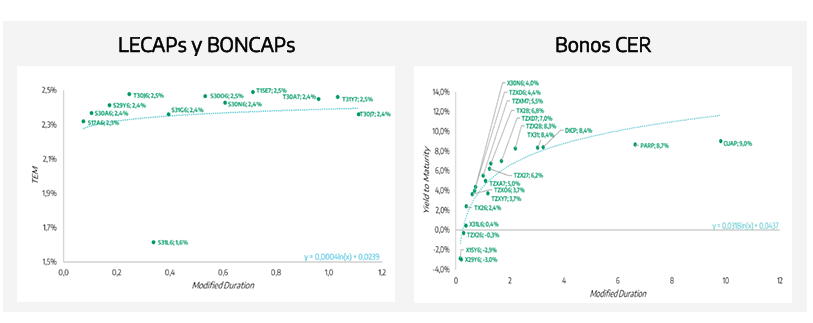

La deuda en pesos cerró la semana con variaciones mayormente positivas, aunque con una dinámica más heterogénea entre ajustes. En términos generales, los duales lideraron las subas, mientras que la curva CER mostró movimientos levemente por debajo y cierta debilidad en el tramo largo.

Los duales registraron una suba promedio de 1,2%, destacándose el TTD26 en primera línea con un avance 2,2%. En tanto, TTS26 y TTJ26 quedaron un poco más rezagados, con subas de 1,1% y 1,0% respectivamente. Finalmente, el TTM26 fue el de menor demanda, con una ganancia de 0,4%.

Por su parte, la curva CER avanzó en promedio 1,0% en la semana, con un desempeño variado entre tramos. El tramo corto subió 1,1%, destacándose TZXD7 (2,4%) y X30N6 (1,9%), mientras que el tramo medio mostró un crecimiento de 1,5%, impulsado por TZX28 (1,4%) y TX28 (1,7%). El tramo largo tuvo un avance moderado de 0,4%, con subas en DICP (1,5%) y caídas en CUAP (-1,5%).

Finalmente, la curva tasa fija subió en promedio 0,7% en la semana. En el tramo corto, los avances fueron moderados, con subas entre 0,4% y 0,9%, destacando S29Y6 (0,9%) y S17A6 (0,8%). El tramo medio mostró un incremento de 0,7% promedio, liderado por S31G6 (1,5%). En el tramo largo, la ganancia media fue de 0,9%, con T30A7 (1,0%) y T30J7 (1,0%) como los principales avances, reflejando cierto interés por instrumentos de mayor duration.

Los breakeven entre la curva CER y la de tasa fija se mantuvieron relativamente estables en la semana. El mercado descuenta una inflación implícita cercana a 2,1% mensual hasta abr-26, 1,9% entre may-26 y oct-26, y 1,3% desde nov-26 hasta may-27, reflejando una trayectoria de desinflación gradual en el mediano plazo.

En comparación, el último REM proyecta registros algo más elevados para los próximos meses: 2,5% en mar-26, 2,2% en abr-26, 1,9% en may-26, 1,8% en jun-26, 1,7% en jul-26 y 1,5% en ago-26. De este modo, en el tramo más corto de la curva las expectativas implícitas del mercado se ubican ligeramente por debajo de las proyecciones de los analistas, sugiriendo que los precios actuales de los bonos incorporan un escenario de desaceleración inflacionaria algo más rápida que la prevista en el consenso.

En el plano macro, el dato de inflación de feb-26 publicado por el INDEC se ubicó en 2,9% mensual, por encima de las expectativas del mercado (REM: 2,7%). La inflación núcleo aceleró 0,5 puntos porcentuales hasta 3,1%, mientras que la inflación interanual alcanzó 33,1%. A nivel de componentes, regulados registró un aumento de 4,3%, mientras que estacionales mostró una caída de 1,3%. Por su parte, los bienes subieron 2,3%, mientras que los servicios volvieron a mostrar mayor persistencia inflacionaria con un aumento de 4,0%.

En el frente de liquidez y política monetaria, el nivel de operaciones en LELINK se mantiene relativamente alto y sugiere que el BCRA podría estar dando cobertura en esa curva. Asimismo, el interés abierto en futuros de dólar en Rofex aumentó en USD 521 millones en lo que va del mes.

Finalmente, el Tesoro colocó deuda por $10,42 billones, alcanzando un rollover de 108,1%. Como resultado de la licitación, hoy se retirarán aproximadamente $0,8 billones del sistema, aunque el libro de ordenes mostró una menor concentración en instrumentos muy cortos respecto de licitaciones anteriores. En particular, las LECAP y LECER a 60 días representaron 21% y 26% del total adjudicado, respectivamente, lo que sugiere que el público inversor continúa privilegiando los plazos cortos, aunque con una distribución algo más equilibrada que en licitaciones previas.

El FCI 1822 Raíces Inversión, adecuado para quien busca protección inflacionaria a mediano plazo, obtuvo una variación semanal de +1,35%; por su parte, el FCI 1822 Raíces Cobertura, con mayor concentración en tasa fija de corto plazo, tuvo una variación semanal de +0,68%. El FCI 1822 Raíces Renta En Pesos, es otra alternativa de renta fija en pesos de corto plazo, pero con mayor diversificación por tipos de activo (CER, Duales, Tamar), su performance semanal fue de +0,82%.

Renta Variable

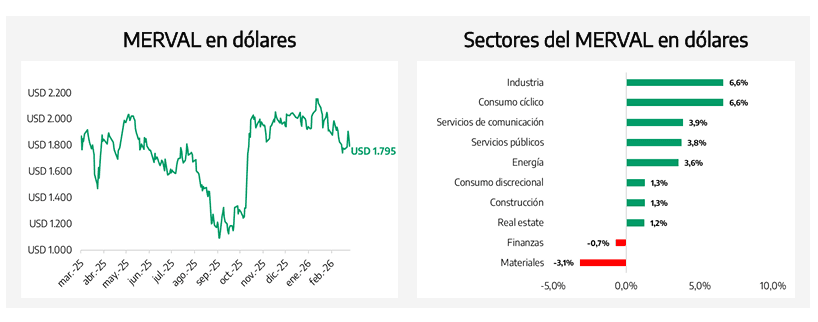

El equity local registró una semana positiva, recuperando parte de las pérdidas observadas ruedas atrás y mostrando un desempeño superior al de los principales índices internacionales. En este contexto, el Merval avanzó 0,6% en pesos y 1,4% medido en dólares. Parte de esta mejora respondió a la dinámica del mercado cambiario: la apreciación del tipo de cambio (-0,8% semanal) amplificó el rendimiento en moneda dura de los activos locales.

A nivel sectorial, el desempeño en dólares fue mayoritariamente positivo y relativamente generalizado. Los mayores avances se observaron en Industria (6,6%), Consumo Cíclico (6,6%) y Servicios de Comunicación (3,9%).

Entre las acciones con mejor performance en pesos se destacaron Grupo Financiero Valores (20,9%), Transportadora de Gas del Norte (14,7%) y Metrogas (8,3%). En contraste, algunos papeles vinculados al sector de materiales mostraron un comportamiento más débil, con caídas en Aluar (-7,1%) y Ternium (6,0%).

En el plano macro, los últimos datos de actividad mostraron señales mixtas. La producción industrial registró un crecimiento de 3,1% mensual desestacionalizado en ene-26, el mayor avance desde jul-24, aunque en términos interanuales aún muestra una contracción de 3,2%. Por su parte, la actividad de la construcción se mantuvo sin cambios respecto al mes previo, mientras que en la comparación interanual exhibió una suba de 1,2%.

En tanto, las acciones locales lograron rebotar tras la corrección de la semana previa, con avances relativamente generalizados entre sectores. No obstante, el comportamiento del equity argentino continúa altamente condicionado por la dinámica financiera internacional y por la evolución de las variables macro locales, factores que siguen siendo determinantes para el posicionamiento de los inversores en el corto plazo.