La semana marcó un punto de inflexión respecto de la dinámica reciente: el mercado local logró desacoplarse del ruido externo y generar retornos positivos transversales en todas las clases de activos. El driver del cambio fue estrictamente local: el contexto externo no mejoró; los Treasuries a 10 años permanecen cerca de su zona de resistencia y el debate sobre la trayectoria de la Fed sigue sin resolución, pero la convergencia de múltiples catalizadores internos fue suficientemente potente para que Argentina operara con autonomía relativa respecto del ciclo de emergentes.

El más importante fue la aprobación del Directorio del FMI a la revisión del EFF, con un desembolso de USD 1.000 millones que ingresará a reservas hoy mismo. La señal trasciende el impacto cuantitativo sobre el stock de reservas: certifica que el programa sigue en carril, reduce la incertidumbre sobre el calendario de

desembolsos y opera como un ancla de credibilidad para las próximas semanas. A eso se suma un dato de actividad contundente (el EMAE de mar-26 creció 5,5% interanual y alcanzó un nuevo máximo histórico en la serie desestacionalizada) y un superávit comercial de abr-26 de USD 2.711 millones, el mejor registro mensual desde 1990, traccionado por exportaciones energéticas que volaron 85,9% interanual. En paralelo, el BCRA acumuló compras por USD 909 millones en el MLC, con un flujo de liquidación que sigue siendo robusto pese al fin del peak de la cosecha. El resultado macro de la semana es un balance de pagos que luce más sólido de lo que el nivel actual de riesgo país parecería reflejar.

El vector fiscal también aportó señales relevantes, aunque no todas en la misma dirección. El superávit primario de abr-26 fue de $0,63 billones (acumulando 0,5% del PBI en el año), confirmando que la administración Milei completó 26 de los 28 meses de gestión con resultado primario positivo. Sin embargo, el gasto creció 1,6% real interanual por primera vez en cuatro meses, una señal que el mercado monitorea, aunque todavía dentro de los límites consistentes con el programa. El anuncio de baja de retenciones a trigo, cebada y soja introduce tensión fiscal hacia adelante, pero el mercado lo leyó con pragmatismo: la señal de apertura de la oferta agropecuaria fortalece las perspectivas de liquidación futura y compensa, en la percepción de los inversores, el costo recaudatorio de corto plazo. En ese marco, los Globales comprimieron entre 14 y 32 bps en sus TIRs, el riesgo país recortó 27 bps a 512 bps, el Merval en dólares avanzó 4,9% y la curva CER recuperó en el tramo largo. El mensaje de mercado de esta semana es claro: cuando los catalizadores locales son suficientemente fuertes, Argentina puede operar con autonomía relativa respecto del ciclo de emergentes.

Deuda Hard Dollar

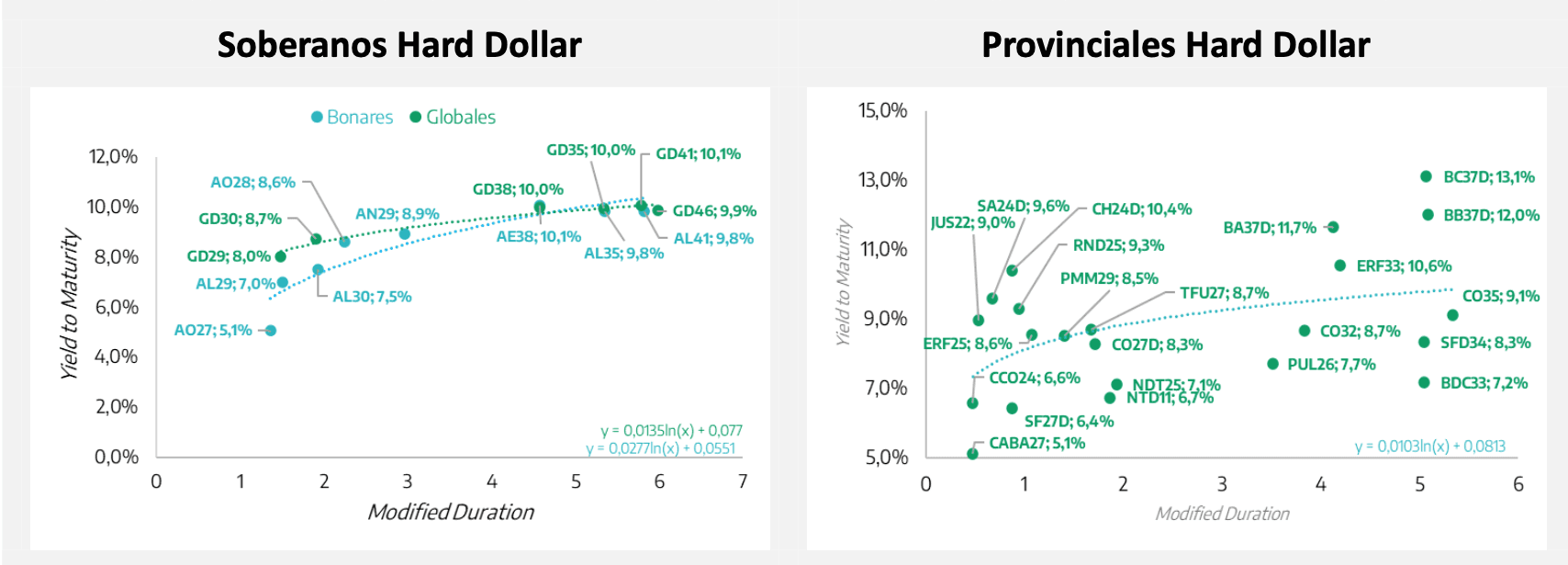

La curva de Globales protagonizó esta semana su mejor performance desde el inicio del programa de flotación administrada, con compresión de TIRs de entre 14 bps en GD29 y 32 bps en GD30, y los tramos medio-largo convergiendo en caídas de rendimiento de entre 22 y 25 bps. En términos de precio, los avances fueron del orden de 0,8% en GD30, 1,4% en GD35 y GD46, y 1,6% en GD41 (el mayor upside de la semana), consistente con su mayor modified duration y la convexidad que ofrece en escenarios de rally. La inversión de dinámica respecto de la semana previa es total: si entonces la presión vendedora se había concentrado en el tramo corto por su mayor sensibilidad al repricing de Treasuries, esta semana la compresión fue transversal, impulsada por catalizadores locales que el mercado consideró suficientemente sólidos para compensar el ruido de la base libre de riesgo.

El elemento técnico más relevante de la semana fue la aprobación del FMI, que el mercado tenía parcialmente priceado pero cuya concreción formal eliminó un riesgo de cola que seguía latente en el pricing de la curva. Con el desembolso de USD 1.000 millones ingresando hoy, las reservas brutas (que cerraron en USD 46.585 millones el viernes) recibirán un refuerzo puntual que permite visualizar el stock bruto por encima de USD 47.500 millones. Las reservas netas bajo metodología EFF permanecen negativas (en torno a USD 9.023 millones), pero la trayectoria de compras del BCRA (USD 909 millones la semana pasada) y el flujo de exportaciones energéticas sostenido configuran un camino de normalización gradual que el mercado empieza a descontar con mayor certeza. La prima de riesgo por reservas netas negativas, que ha sido uno de los factores que ha impedido una compresión más agresiva del spread soberano, luce cada vez más como un problema de stock que el flujo está comenzando a resolver.

En la curva de crédito provincial, el movimiento fue de menor magnitud, pero también positivo en los papeles de mayor calidad o carry. BA37D avanzó 1,1% y BB37D 0,8%, recuperando parte de lo cedido la semana anterior cuando habían absorbido con más amplitud el ajuste del soberano. El comportamiento vuelve a

confirmar el beta elevado de los bonos de Buenos Aires respecto del GD41 en duration equivalente: en semanas de rally, lideran; en semanas de corrección, amplifican. Dentro del universo provincial, el vector de valor relativo más relevante sigue siendo el diferencial de spread entre los papeles largos de Córdoba (CO32, CO35) y el soberano comparable, que esta semana mostró algún ajuste adicional con CO32 y CO35 cediendo 0,3%, señal de que el flujo comprador no fue uniforme dentro del espacio provincial.

Los BOPREAL operaron sin tendencia definida dentro de una semana en la que el hard dollar soberano comprimió con fuerza. El tramo 2027 cerró con TIRs entre 4,4% y 4,8%, con movimientos dispares (BPOA7 comprimió 27 bps y BPOB7 amplió 18 bps), niveles que resultan coherentes con el universo hard dollar local de duration equivalente. El tramo 2028, con BPOA8 en 7,8% y BPOB8 en 7,7%, rinde entre 300 y 350 bps por encima del tramo corto; un diferencial que responde al hecho de que esos vencimientos caen ya en el próximo mandato presidencial, introduciendo incertidumbre sobre la continuidad del programa que el mercado compensa con yield.

La dirección de fondo para la deuda hard dollar es constructiva mientras el flujo de compras del BCRA sea sostenido, las metas con el FMI permanezcan en carril y el contexto externo no sufra un salto de volatilidad que implique una ampliación de spreads.

Durante la semana, Raíces Dólares Plus (+0,30%) registró una performance positiva en línea con la compresión de spreads de la curva soberana hard dollar. Su exposición a Globales (GD41D y GD35D) junto con corporativos de alta calidad le permitió capturar parte del rally local, incluso en un contexto externo aún desafiante. Por su parte, Raíces Renta En Dólares (+0,14%) obtuvo un retorno positivo moderado, consistente con la mejora en el crédito corporativo local en dólares. Su cartera de ONs se benefició de la mejor percepción de riesgo país tras la aprobación del FMI y el fuerte flujo de exportaciones energéticas. Finalmente, Raíces Renta Internacional (+0,05%) cerró con un retorno levemente positivo, en línea con la relativa estabilidad de los bonos corporativos emergentes en dólares.

Deuda en Pesos

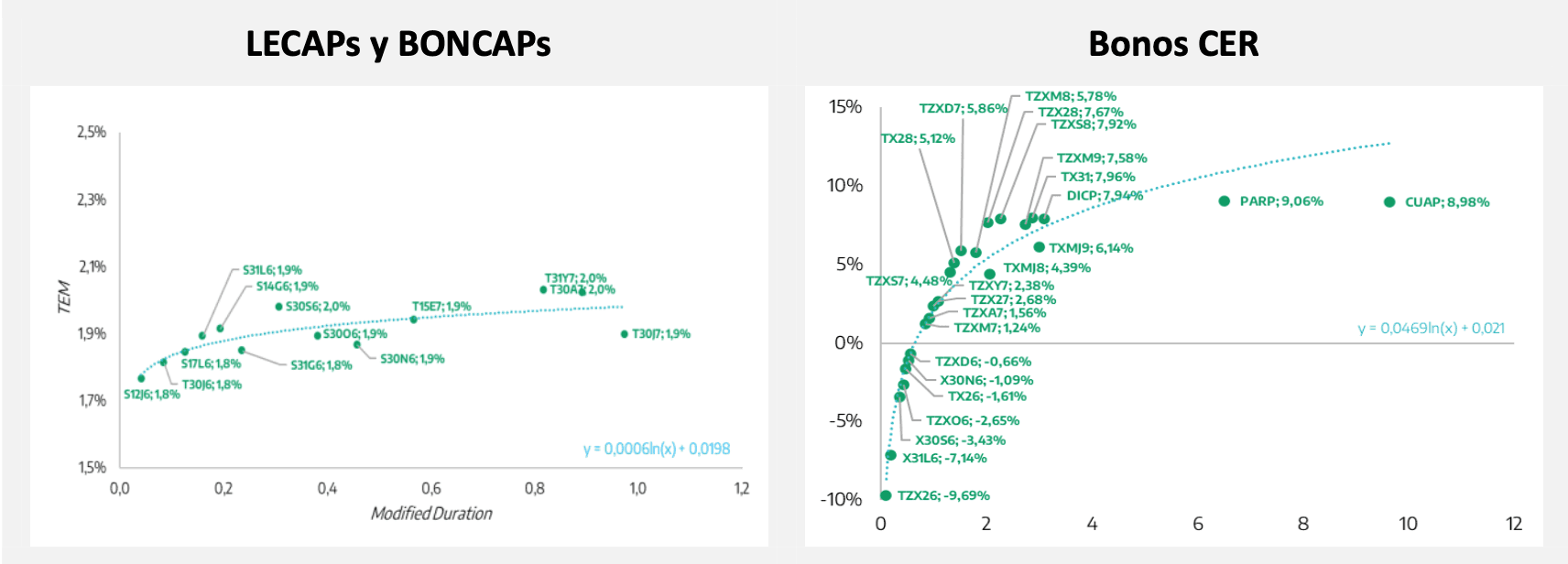

La curva en pesos presentó esta semana una dinámica más heterogénea que la hard dollar, con señales que merecen ser leídas con cuidado antes de extraer conclusiones sobre reposicionamiento. Los instrumentos CER mostraron un avance concentrado en el tramo largo (+0,6% en promedio), con el PARP trepando 2,0% y el DICP 0,9%. Mientras tanto, el tramo medio operó prácticamente plano y el corto registró una suba media de 0,3%, con la X30N6 sumando 1,2% pero TZXM8 cediendo 2,6%. La causa subyacente de este

comportamiento es la reconfiguración del mapa de breakevens: al cierre de la semana, las tasas de equilibrio se ubicaron en 2,1% mensual para mayo-julio 2026 y comprimen a 1,7% desde ago-26 en adelante, con la TNA promedio implícita de las LECAPs en 23,7% y las TIRs CER cortas en -0,16% TEA. Esa estructura de breakevens refleja que el mercado está descontando una desinflación gradual pero no acelerada, consistente con los datos recientes y que el carry real del tramo CER corto es prácticamente nulo, lo que explica la

demanda selectiva por cobertura en ese segmento.

El dato de inflación de abr-26 (IPC 2,6% representando la primera desaceleración en diez meses y núcleo en 2,3%) fue constructivo, pero no transformador para la dinámica de la curva de pesos. El matiz relevante es que la núcleo excluyendo carne subió de 2,5% a 2,6%, lo que sugiere que la desinflación de fondo es más moderada que lo que el titular del índice podría indicar. A eso se suma la inflación mayorista de abr-26, que aceleró a 5,2% (el mayor registro desde mar-24) explicada en gran parte por el petróleo, y la decisión de YPF de mantener los precios de los combustibles sin cambios por otros 45 días, lo que actúa como ancla inflacionaria de muy corto plazo, pero introduce la posibilidad de un ajuste de mayor magnitud en jun-26 o jul-26. El mercado está incorporando ese riesgo: los breakevens de ago-26 en adelante ya operan en 1,7% mensual, por debajo de los 2,1% que el mercado descuenta para el trimestre mayo-julio 2026, lo que refleja una expectativa de desinflación gradual pero no lineal. En ese contexto, los bonos CER de duration media-larga ofrecen carry real entre 8,0% y 9,1% TEA, niveles que lucen razonables como complemento al tramo corto, pero no justifican un overweight estructural en ausencia de un catalizador de aceleración inflacionaria.

En tasa fija, la semana fue interesante. El tramo largo de LECAPs y BONCAPs avanzó 0,6%, el mejor desempeño dentro de la curva nominal, mientras que el tramo corto ganó 0,4% y el medio 0,2%. La compresión refleja en parte la compra del Tesoro de LECAPs en manos del PAMI (S31L6, S31G6 y S30S6 por $580.270 millones de valor técnico), una operación que reduce el float circulante de esos instrumentos y genera presión técnica a la baja sobre sus tasas. Más relevante para el pricing de mediano plazo es la evolución de la TAMAR: si bien cerró levemente por encima de la semana previa, permaneció por debajo de dicho punto durante varias ruedas, acompañando la señal de una política monetaria que continúa en modo de relajación gradual. Los duales mostraron la performance más llamativa del segmento en pesos: TMG27 avanzó 2,2%, TMF27 1,5% y TMG28 1,0%, con spreads sobre TAMAR que siguen siendo estructuralmente atractivos en los tramos 2027-2028 (entre 100 y 700 bps). La demanda por cobertura dual permanece robusta y los diferenciales ofrecidos en primario en semanas previas (CER+4%/TAMAR+7% para el TXMJ8) todavía operan como referencia de valor en el secundario.

En la semana analizada, Raíces Renta en Pesos (+0,54%) mostró un desempeño favorable en un entorno de curva CER heterogénea, destacándose las ganancias en el tramo medio y en duales. Su portafolio de obligaciones negociables TAMAR y fideicomisos financieros se benefició de la baja en tasas y de la búsqueda de carry real en un marco de desinflación progresiva. Por otro lado, Raíces Inversión (+0,88%) tuvo una muy buena performance impulsada por su relevante exposición a bonos CER de duración media/larga y provinciales, que acompañaron la recuperación de la curva en pesos. La aprobación del FMI y los fuertes datos de actividad consolidaron la demanda por instrumentos de cobertura inflacionaria. Por último, Raíces Ahorro Pesos (+0,36%) entregó un rendimiento consistente para un fondo money market, respaldado por las tasas en plazos fijos y cauciones. El fondo mantiene alta liquidez y una duration acotada.

Renta Variable

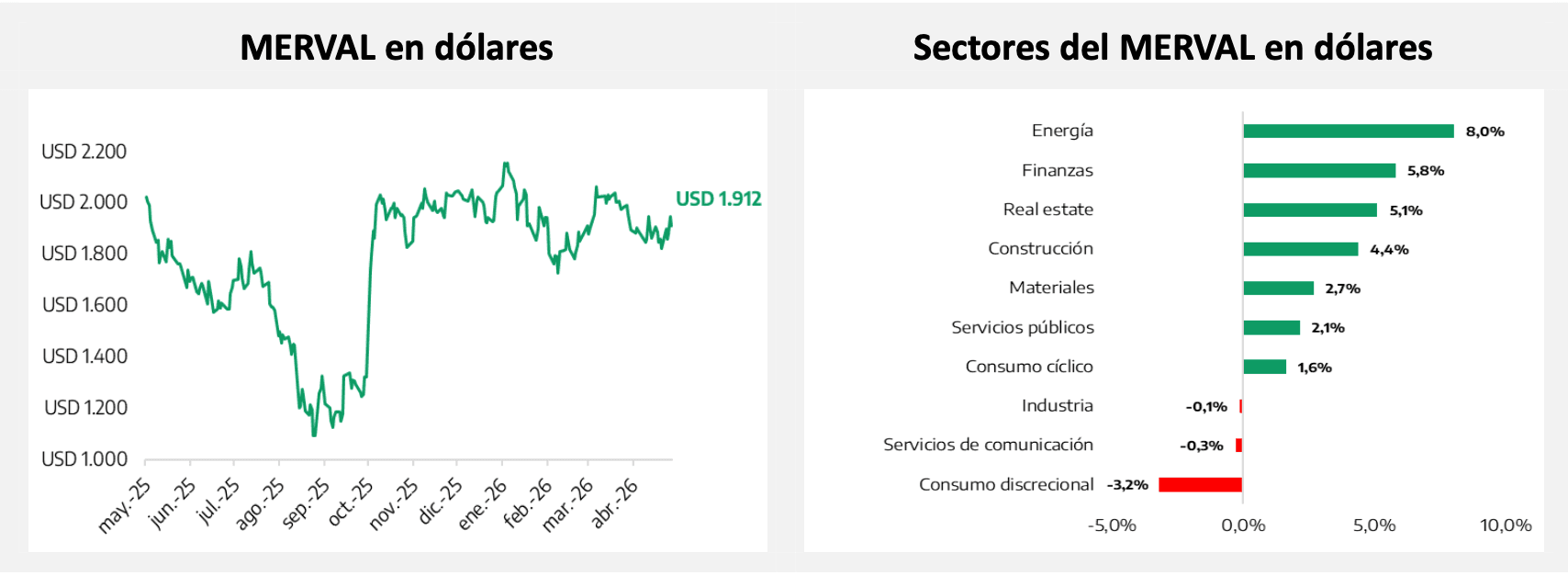

El Merval en dólares avanzó 4,9% en la semana, su mejor performance en varias semanas, en una dinámica que contrasta radicalmente con el contexto de volatilidad global que afecta a otros mercados emergentes. La amplitud del rally fue notable: la mayor parte de los sectores del índice cerraron en terreno positivo en dólares, con energía (+8,0%), finanzas (+5,8%), real estate (+5,1%) y construcción (+4,4%) liderando. Lo que hace particularmente relevante a este movimiento no es solo la magnitud sino el cambio de composición respecto de semanas anteriores: sectores que habían estado rezagados por la percepción de que el ciclo real todavía no terminaba de validar la recuperación (construcción, real estate, consumo cíclico) esta semana tuvieron un rerating significativo. El catalizador fue la combinación del EMAE de mar-26 (+5,5% interanual, máximo histórico en la serie desestacionalizada) con el superávit comercial récord y la aprobación del FMI, una trifecta de señales que el mercado leyó como confirmación de que la expansión tiene bases más sólidas

de lo que el posicionamiento previo reflejaba.

En el segmento financiero (el de mayor peso en el índice), el avance fue del 5,8% en dólares, con BBAR liderando en pesos (+7,5%) y con un muy buen desempeño en Nueva York (+7,2%). Por su parte, BMA subió 6,9% en el mercado local y 7,3% en las pantallas del extranjero. La performance del sector bancario responde a una combinación de factores: la mejora del contexto macro local reduce las probabilidades de cola, la compresión de spreads soberanos mejora el valor de los portfolios de deuda pública que los bancos

mantienen en sus balances, y las perspectivas de crecimiento del crédito privado (que viene mostrando expansión real sostenida) siguen siendo el driver de largo plazo más relevante para el sector. En YPF, la suba de 9,3% en pesos y 9,9% en el ADR de Nueva York refleja en parte el anuncio del proyecto de USD 25.000 millones bajo el régimen RIGI (la mayor inversión de la era Milei), que reconfigura el potencial de producción de Vaca Muerta en un horizonte de cinco años. La dinámica del crudo, con las tensiones en Oriente Medio sin resolución y las reservas globales cayendo a ritmo récord, actúa como soporte adicional para la valuación del sector energético local.

Dos elementos merecen atención para el posicionamiento de mediano plazo. El primero es el mensaje que emite el rebote del consumo cíclico (+1,6% en dólares) en un contexto donde los salarios reales del sector privado registrado acumulan una caída de 4,8% desde nov-23 y el índice de confianza del consumidor acumula una contracción de 11,9% en los primeros cinco meses del año. La recuperación sectorial no está siendo traccionada por el consumidor final sino por la anticipación de que la desinflación sostenida (si los breakevens

de 1,7% mensual desde ago-26 se confirman) eventualmente se traduzca en recuperación real del salario. Ese es el trade que el mercado empieza a pricear con más convicción, aunque todavía de forma incipiente. El segundo elemento es el anuncio de reducción de retenciones a trigo, cebada y soja: para el sector

agropecuario el efecto es directamente positivo sobre márgenes; para el mercado en su conjunto, es una señal de que el gobierno tiene margen de política para incentivar sectores productivos sin abandonar el ancla fiscal. El Merval en dólares parece haber salido de la fase de consolidación de las últimas semanas y el momentum de los catalizadores locales, si se sostiene en las próximas semanas, podría sostener la dirección alcista del índice.

El fondo Raíces Valores Negociables (+5,07%) capturó de manera excepcional el fuerte rally del Merval en dólares (+4,9%), liderado por posiciones en YPF, energía y bancos (GGAL, BMA, BBAR). La combinación de datos de actividad robustos, superávit comercial récord y aprobación del FMI impulsaron la dicha suba.