La semana consolidó el rally local con un cambio cualitativo respecto de la anterior. Hace siete días Argentina había rendido a contramano de un contexto externo no tan ameno; esta vez el desacople mutó en convergencia, porque el telón global giró a favor: los Treasuries cedieron de forma generalizada (10 y 2 años –12 bps), el MOVE comprimió 10,5% y el VIX 8,3%, mientras la renta variable emergente (EEM) avanzó 4,1% y el crédito EM (EMB) 1,3%. El buen desempeño argentino se apoyó, entonces, en dos patas y no en una: catalizadores locales más un tailwind de beta sistémica. La distinción importa para el posicionamiento, porque el Merval en dólares subió 11,4% contra 4,1% del

EEM: persiste alpha idiosincrático por encima de la marea, pero una porción del movimiento es compresión genérica de prima emergente, vulnerable a un giro del humor global.

El termómetro fue el riesgo país, que recortó otros 14 bps y perforó el umbral psicológico de 500 para cerrar en 498 bps. A diferencia de la semana pasada, esa compresión ya incorpora la lectura fina del Staff Report del FMI publicado el viernes 22/5: el documento confirmó el incumplimiento de la meta de reservas 2025 por USD 10.500 millones (un dato del pasado) pero recalibró a la baja la meta de jun26 en USD 11.800 millones, fijando un objetivo de acumulación de USD 8.000 millones para el año, del que ya se habría completado más de USD 5.000 millones. Más relevante para el spread: el Fondo describió un préstamo bancario garantizado por Banco Mundial, BID y CAF de unos USD 4.000 millones a cerrar hacia fin de jun-26, y Bloomberg adelantó que el Gobierno negocia unificar y

extender a 2028 los repos del BCRA (USD 6.000 millones que vencen entre oct-26 y abr-27). El mercado operó la semana digiriendo ese paquete, y el resultado está a la vista en la curva.

La validación llegó por el lado de las reservas, aunque conviene calibrar su magnitud. Las brutas cerraron en USD 47.874 millones y las netas bajo metodología EFF mejoraron a –USD 6.058 millones. La mejora del stock neto fue modesta, del orden de USD 300 millones, de modo que el dato no debe leerse como un salto sino como continuidad de un sendero: el BCRA sumó otros USD 761 millones en el MLC y el componente neto avanza a cuentagotas, presionado por los vencimientos y la propia recalibración de metas del Fondo. Es exactamente el mecanismo que veníamos describiendo (el flujo erosionando un problema de stock) pero a un ritmo que exige paciencia y que mantiene viva la prima de riesgo asociada. El factor externo aportó un matiz que conviene registrar porque se dio vuelta respecto de la semana pasada: el crudo se desplomó (WTI –9,6%, Brent –11,1%) tras la relativa calma en Medio Oriente y el principio de acuerdo de alto al fuego por sesenta días. Resta beta de commodity a la valuación energética, pero descomprime el riesgo de pass-through vía combustibles sobre la curva de pesos, un trade-off que tanto el equity como la curva CER resolvieron a favor. En lo político, la lectura fue mixta: el ICG de la UTDT cayó por sexto mes consecutivo a 39,8%, a un punto del mínimo de la era Milei, mientras que Atlas Intel, de particular llegada al inversor externo, mostró un rebote en la aprobación de 4,4 puntos hasta 39,9%. La convergencia de ambos en torno al 40% sugiere estabilización; la divergencia de tendencia es el dato a vigilar de cara al ciclo electoral.

Deuda Hard Dollar

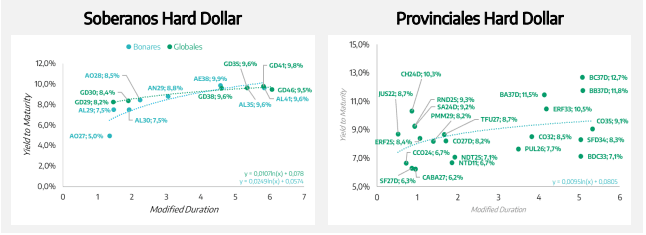

La curva de Globales encadenó su segunda semana de rally, esta vez con una rotación interna que vale descifrar. La compresión de TIRs fue liderada por el front (GD29 –43 bps hasta 7,6% y GD30 –33 bps hasta 8,2%), mientras el tramo medio-largo comprimió de forma más pareja, entre 30 y 33 bps.

Es el espejo exacto del patrón de la semana anterior, cuando el tramo corto había sido el punto de presión por su sensibilidad a la base libre de riesgo. La causalidad es nítida y se conecta con el Staff Report: la recalibración de la meta de reservas de jun-26 y el préstamo garantizado por organismos despejaron el riesgo de cola justamente donde el tiempo a cobro es más corto, de modo que el mercado lo descontó con más intensidad en el tramo que tiene el próximo cupón de jul-26 enfrente. El diferencial GD46–GD29 se amplió unos 10 bps en el proceso: un steepening leve que es la firma típica de una mejora de la percepción de repago de short-term más que de un cambio en la prima de término.

En precio, el liderazgo siguió en el extremo largo (GD46 y GD41 +2,0%, contra +0,7% de los cortos), producto de su mayor convexidad, reforzado esta vez por un factor externo explícito: la baja de 12 bps en el UST de 10 años abarató la tasa de descuento sobre los flujos lejanos, así que el largo capturó simultáneamente el catalizador local y el alivio de la base. En tanto, el par GD41/GD46 exhibe la mejor relación convexidad-upside para aquellos más optimistas, mientras que para los que priorizan certeza de cobro y menor riesgo de duration, la compresión del GD29/GD30 valida la preferencia por el front.

El pilar estructural de la semana fue, más que el nivel puntual de reservas, la consolidación del marco que las gobierna. Las netas EFF mejoraron a –USD 6.058 millones, una variación marginal que confirma que la prima por reservas netas negativas seguirá siendo el techo blando de la compresión del spread soberano hasta que el sendero acumule masa crítica. Lo que sí cambió el balance de riesgos fue la arquitectura financiera que rodea a ese stock, el préstamo de organismos por USD 4.000 millones a seis años o más (tres de gracia, garantías de 40% a 95%) a cerrar hacia fin de jun-26, y la eventual unificación de los repos del BCRA extendiendo a 2028 los USD 6.000 millones que vencen entre oct-26 y abr-27, retiran un muro de refinanciación que el mercado todavía no terminaba de descartar. Es ahí, en la administración de pasivos más que en el nivel de reservas de una semana, donde reside el caso para perforar 498 bps a la baja. El riesgo simétrico está en la propia letra del Fondo: las metas se ajustan al alza si los desembolsos o garantías de organismos superan ciertos umbrales, de modo que parte del alivio de hoy reintroduce exigencia de compra de divisas hacia dic26. Es un sendero más exigente de lo que el rally podría sugerir, y obliga a leer la compresión como condicionada a que el BCRA sostenga el ritmo del MLC.

En provinciales el rally fue selectivo y el complejo rezagó al soberano por primera vez en varias semanas (promedio +0,3% contra +1,5% de Globales). El liderazgo se concentró en Buenos Aires (BC37D +2,2%, BB37D +1,4% y BA37D en torno a +0,8%), cuyos bonos recuperaron terreno y reafirmaron su beta respecto del GD41. Córdoba, en cambio, avanzó 0,6% y 0,4% en CO32 y CO35 respectivamente, sin replicar al soberano: la dispersión sugiere que el flujo priorizó el riesgo provinciaancla por sobre el carry largo cordobés, un argumento para mantener el diferencial CO32/CO35 contra GD41 como vector de valor relativo abierto. Los BOPREAL rotaron hacia el largo (BPOA8 y BPOB8

+1,1% con el tramo 2027 plano), capturando apetito por extender duration dentro del universo, asumiendo que esos vencimientos caen ya en el próximo mandato. Finalmente, una señal de microestructura: con el programa de Bonar 27 completado (USD 2.000 millones VN, AO27 en 4,88% TNA contra MEP) y el Bopreal Serie 3 transando su última rueda a paridad de 111% contra MEP (un MEP implícito cercano a 1.590 por la restricción cruzada CCL/MLC), el AO27 y los strips del Bopreal Serie 1 quedan como el mejor proxy de la demanda corporativa contenida de dólares. Cualquier normalización de ese acceso comprimiría esas paridades artificialmente altas.

En la semana, Raíces Dólares Plus (+0,47%) registró un buen comportamiento, alineado con la segunda semana consecutiva de compresión en la curva soberana hard dollar. Su exposición a Globales junto con corporativos de alta calidad le permitió capturar parte del rally local en un contexto externo más favorable. Por su parte, Raíces Renta En Dólares (+0,06%) obtuvo un retorno levemente positivo, consistente con la mejora general del crédito corporativo en dólares. Su cartera de ONs se benefició de la mejor percepción de riesgo país tras los avances con el FMI y el sólido flujo de exportaciones energéticas. Finalmente, Raíces Renta Fija Internacional (+0,25%) cerró con un retorno positivo moderado, en línea con la estabilidad y el carry de los bonos corporativos emergentes.

Deuda en Pesos

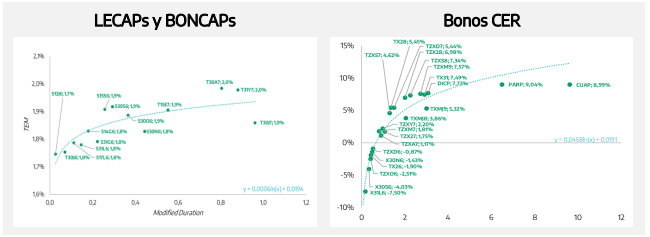

La curva en pesos exhibió esta semana una rotación de duration dentro del tramo CER que invierte el sesgo de la anterior, y que ahora los breakevens permiten explicar con precisión. Si hace siete días el liderazgo había estado en el extremo largo, esta vez el protagonismo migró al belly: el tramo medio avanzó 1,6% en promedio (TXMJ9 +3,0%, TZX28 +1,8% y TZXS8 +1,7%), mientras el largo quedó rezagado (+0,3%) y el PARP retrocedió 1,1%. El mapa de inflación implícita muestra un breakeven que se sostiene en torno a 2,1% mensual para mayo-julio 2026 y baja de forma discreta a 1,6% desde ago26 en adelante.

Contrastado contra el REM, aparece la divergencia que ordena el trade: en el tramo medio el breakeven (1,6%) corre 20 a 30 bps por debajo de lo que espera la mediana del REM para agostooctubre 2026. Dicho de otro modo, el bono está priceando una desinflación más agresiva que el consenso de analistas en ese tramo, lo que convierte al CER del belly en cobertura barata para quien le crea más al REM que a la curva. El flujo de la semana ratificó esa lectura: los bonos más demandados fueron los del tramo medio CER porque ahí la inflación implícita luce subvaluada.

El extremo de la curva manda la señal macro. En el tramo largo, la tasa fija (+0,7%, con T30A7 +1,0%) le ganó al CER (+0,3%, con PARP en rojo), lo que implica compresión de la inflación implícita larga: cuando la TF sube y el CER cede, el breakeven de equilibrio baja, y de hecho el extremo se consolidó en 1,6%. El plateau de 2,1% en mayo-julio merece atención porque no acompañó la baja: ahí sigue latente el riesgo de pass-through de combustibles (YPF mantuvo precios congelados otros 45 días, lo que ancla el corto, pero difiere un eventual ajuste), y el escalón a 1,6% en agosto prefigura su resolución. El desplome del crudo de esta semana juega a favor de esa narrativa: reduce la

probabilidad de un salto de combustibles y le da sustento a la inflación implícita baja del tramo medio.

Así, el CER medio luce como el mejor vehículo de carry real con riesgo de duration acotado y con inflación implícita que parece barata contra el REM; el overweight estructural en CER largo queda condicionado a un catalizador de aceleración que hoy no está sobre la mesa.

La tasa fija nominal prolongó su bull flattening (largo y medio +0,7% sobre corto +0,4%), expresión de una política monetaria en relajación gradual, con la overnight clavada en 20% TNA hace tres meses, la caución oscilando en la misma zona y casi toda la curva por debajo de 2,0% TEM. Respecto a la licitación, el Tesoro colocó $12,57 billones, representando un rollover de 114% sin convalidar premio en la Lecap de sep-26 (corte 1,96% TEM), en un entorno donde el BCRA absorbió unos $4,4 billones en la rueda REPO y la próxima subasta del 10-jun enfrenta vencimientos por apenas $5,1 billones: el riesgo de refinanciación es hoy marginal. Dos elementos definen el pricing de mediano plazo. El primero es el regreso del TMG28, un Bono TAMAR sin cobertura CER, que cortó a TAMAR+7,9% TNA, casi 100 bps por encima del dual jun-28 (TAMAR+7,0%/CER+4,3%) y que ajustó 1,4% en el secundario: ese diferencial es, en los hechos, el precio que el mercado le pone a renunciar a la opcionalidad CER. El segundo, y más llamativo, es la demanda récord de USD-linked: las dos LELINK colocaron USD 1.325 millones VN, la mayor emisión dollar-linked desde oct-25. La señal es relevante porque convive con una brecha que comprimió (CCL/spot a 5,21%, –78 bps) y un spot que apenas se deslizó de $1.403 a $1.409,50, muy lejos de la banda superior de $1.755,44. Ese apetito de cobertura cambiaria en un contexto de gap a la baja no es necesariamente una apuesta direccional contra el peso, pero delata una demanda de hedge latente que no se desarma (coherente con la demanda contenida de divisas

corporativa del segmento hard dollar) y es el riesgo de cola que la plaza en pesos no termina de soltar. Como nota técnica, la cancelación de deuda con CABA vía cuatro títulos (T30J6, S31G6, S30O6 y T30A7), sumada al giro previo de Lecaps al PAMI, eleva el float potencial de esos nominales puntuales: factor de oferta a monitorear sobre instrumentos específicos, sin alterar la dinámica agregada. El FCI Raíces Ahorro Plus (+0,53%) entregó un rendimiento atractivo para un fondo de liquidez, impulsado por su cartera de LECAPs, duales y cheques de pago diferido. Por su parte, Raíces Inversión (+0,49%) tuvo una semana positiva gracias a su sólido posicionamiento en bonos CER de mediana y larga duration, junto con provinciales CER, que acompañaron la recuperación de la curva en pesos. Finalmente, Raíces Renta En Pesos (+0,47%) registró un buen desempeño en un contexto de recuperación de las curvas en pesos, donde su cartera de ONs TAMAR, fideicomisos financieros y duales se benefició de la compresión de tasas y la búsqueda de carry real, en un escenario donde los breakevens siguen reflejando una desinflación gradual pero no lineal.

Renta Variable

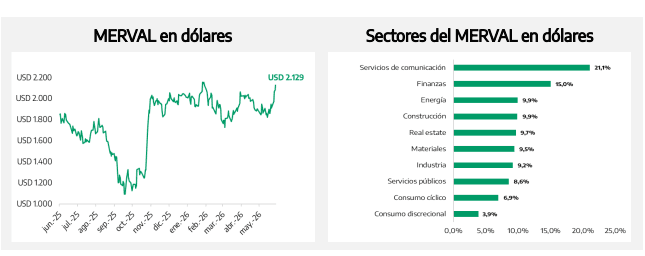

El Merval en dólares escaló 11,4% y casi triplicó al EEM (+4,1%), relación que define la lectura correcta: hubo marea emergente, pero también alpha local que la amplificó. La diferencia con la semana previa es de naturaleza, no de grado. Entonces el índice había subido 4,9% pese a un tape global adverso; esta vez lo hizo apalancado en un entorno risk-on (tasas y volatilidad a la baja, EM al alza) que validó un beta más agresivo. Para el posicionamiento, esto implica que una parte del avance es compresión sistémica de prima de riesgo, vulnerable a un giro del humor global; el residual idiosincrático descansa en la trifecta macro que el mercado viene capitalizando (actividad, balance externo y FMI) hoy reforzada, aunque sólo de forma incremental, por la mejora de reservas netas.

El liderazgo sectorial rotó de forma significativa. Servicios de comunicación fue el sector de mejor desempeño de la semana, con una suba de 21,1% en dólares, impulsada principalmente por Telecom: TECO2 avanzó 23,9% en la plaza local y su ADR ganó 24% en Nueva York. Más allá de la magnitud del movimiento, se trató también del rally con menor sustento de catalizador específico verificable en el set de la semana. En ausencia de un driver idiosincrático identificable, la interpretación más prudente es la de un rerating de beta sobre un papel de menor liquidez relativa, donde el renovado apetito por riesgo amplificó los movimientos. Por ello, se trata de una suba cuya sostenibilidad merece ser observada con cautela, especialmente en comparación con el desempeño del sector bancario, donde

los fundamentos detrás de la apreciación resultan considerablemente más claros.

Asimismo, el sector financiero, de mayor ponderación en el índice general, trepó 15% en moneda dura: SUPV saltó 22,2% en pesos y 22,8% en el ADR, BMA 19,6%/19,5% y BBAR 19,4%/20,1%, con GGAL más rezagada en 16%. Los bancos son la expresión más limpia y de mayor convexidad de la tesis de normalización: la compresión del soberano revalúa los portfolios de deuda pública en sus balances, la baja del riesgo de cola achica el costo de capital implícito y la expansión real del crédito privado sostiene el driver de largo plazo. Que SUPV (de menor capitalización y mayor beta) haya liderado dentro del cluster confirma que el flujo entró buscando apalancamiento al escenario constructivo, no defensividad.

La energía merece mención aparte por su comportamiento contraintuitivo: avanzó 9,9% en dólares e YPF sumó 10,5% en el ADR pese a un crudo que se desplomó 9,6% (WTI) y 11,1% (Brent). El desacople es la noticia: el sector dejó de operar como beta del petróleo para cotizar el caso estructural local (el proyecto de USD 25.000 millones bajo RIGI y el potencial de Vaca Muerta a cinco años), lo que sugiere que el mercado está dispuesto a sostener la valuación sobre fundamentos de producción local antes que sobre el ciclo del commodity. Es una transición de régimen de valuación favorable, aunque deja al sector más expuesto a la ejecución de la inversión que al precio del barril.

El dato que ordena el posicionamiento de mediano plazo está en los rezagados. Consumo discrecional fue el farolero del índice (+3,9% en dólares) y el cíclico, aunque mejor (+6,9%), quedó por debajo del promedio. La lectura conecta con el frente político-social: el ICG cayó por sexto mes consecutivo y el salario real privado todavía no convalida la recuperación. El rally de esta semana fue un trade de normalización macro y compresión de spreads y no uno de reactivación del consumo final. Ese segundo trade sigue pendiente y depende de que la desinflación, que los breakevens ya descuentan en 1,6% mensual hacia 2027, se traduzca en recuperación de poder adquisitivo. Mientras tanto, pareciera atractivo sobreponderar los vehículos del primer trade y tratar al consumo local como

apuesta de timing, no de momentum. Con la recaudación de may-26 anticipada como positiva para la semana entrante, los catalizadores de corto plazo siguen alineados a favor del índice; el riesgo, en estos niveles de beta, es que el componente emergente del rally se revierta antes de que el componente local termine de consolidarse.

Raíces Valores Negociables (+11,22%) se destacó al capturar el fuerte rally del Merval dada la combinación de catalizadores locales junto con el mejor contexto global.