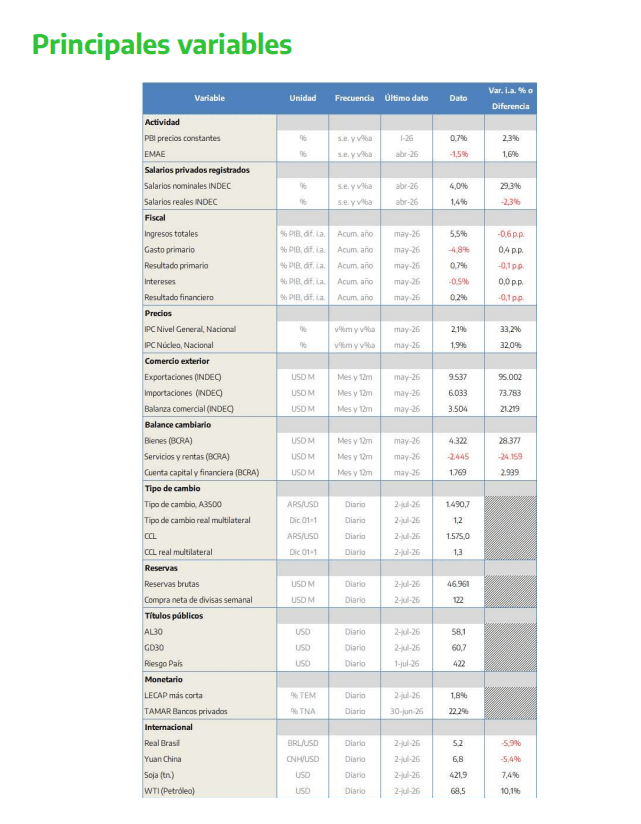

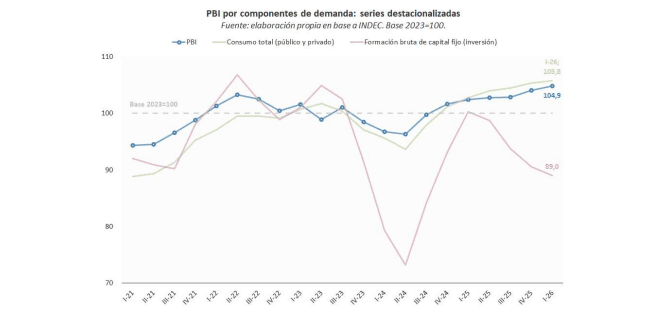

El aumento de la heterogeneidad de la economía argentina no se limitó a los cambios sectoriales: en el primer trimestre de 2026, el PBI se ubicó 5% por encima del promedio de 2023, pero, en cambio, la inversión quedó 11% por debajo. La demanda, así, atraviesa también una situación particular.

El deterioro de la Formación Bruta de Capital Fijo tendrá más efectos en el futuro que en el presente: con un menor stock de capital, la economía tendrá complicaciones para sostener el crecimiento. La suba de la tasa de interés de la segunda mitad del año pasado encareció el crédito, volviendo menos rentables a los proyectos productivos y desincentivando, en consecuencia, los gastos de mediano plazo.

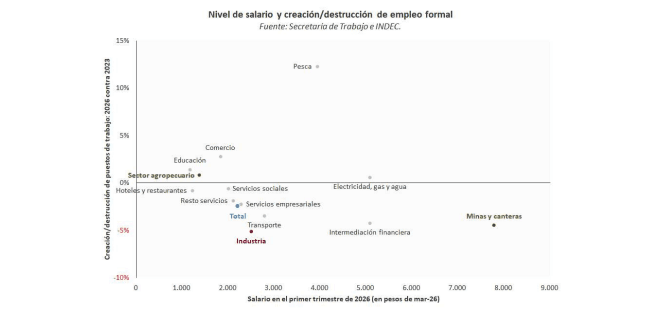

Otro movimiento con impacto futuro es la destrucción de empleos en los rubros de mayores salarios (Minas y canteras, Intermediación financiera, Industria, Transporte) y su reemplazo por otros donde la remuneración es menor: Comercio y Educación. La reconfiguración del mercado de trabajo explicó casi un cuarto de la caída de salario real de los últimos tres años: si la incidencia de las distintas ramas de actividad en materia de creación de empleo se hubiera mantenido constantes entre 2023 y 2026, la caída del salario real privado registrado habría sido de 4,5% en lugar del 6% efectivo.

Estas dos situaciones provocan una asimetría entre las velocidades de crecimiento y de caída: es más fácil destruir que crear. Concretamente, el avance del PBI con una depreciación agregada de maquinaria y equipo podría fatigar el stock de capital existente, ralentizando eventuales procesos de recuperación. En el mismo sentido, el aumento de la participación de ramas con salarios por debajo de la media en el mercado de trabajo genera que no alcance con que las paritarias le ganen a la inflación para recuperar el poder de compra de 2023: también será necesario recalibrar la

ponderación sectorial (o, en su defecto, que las paritarias de los rubros ahora más importantes compensen el efecto de pérdida de poder de compra por cambio de composición del mercado de trabajo).

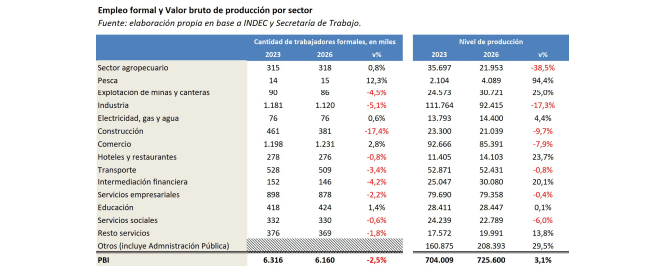

Una tercera anomalía de esta economía es que casi la mitad de los sectores que crecen respecto de 2023 destruyeron empleo en los últimos tres años: Extracción de minas y canteras, Intermediación financiera y “Resto de servicios”. Hace algunos meses, sosteníamos que el avance del PBI en simultáneo con destrucción de puestos de trabajo obedecía a la baja demanda de empleo de los rubros ganadores. Sin embargo, esta situación cambió en el último tiempo: 3 de las 7 ramas que crecen (y 5 de las 7 que caen) redujeron su cantidad de trabajadores entre el primer trimestre de 2023 e igual período de 2026. Así, esta combinación particular ya no solo responde al perfil sectorial del crecimiento.

Menos inversión, menos salario y menos empleo: anomalías de esta economía

La heterogeneidad de la economía argentina no es solo de oferta: también es de demanda. A la dinámica contrapuesta entre ramas de actividad, la publicación del PBI reflejó que el consumo y la inversión también se están moviendo en sentido inverso: mientras que el primero se ubicó 5,8% por encima del promedio de 2023, la segunda quedó 11% por debajo.

Por su parte, las exportaciones crecieron 36% respecto de la media de 2023, convirtiéndose en el segmento más dinámico de la economía, en tanto que las importaciones treparon 10%. En este sentido, vale destacar que un crecimiento de las compras al exterior por encima del consumo es síntoma de una sustitución de producción local por producción externa, empezando a explicar por qué puede haberse reducido la inversión en los últimos dos años largos, aun cuando las “ventas agregadas” crecieron.

El deterioro de la inversión tiene más consecuencias en el futuro que en el presente: la no renovación del stock de capital de una economía termina implicando, más temprano que tarde, que su producción se ralentice y enfrente problemas para crecer. En este sentido, podemos notar que la Formación Bruta de Capital acumula cuatro trimestres seguidos en terreno negativo, ubicándose no solo por debajo de 2023, sino también del promedio del año pasado: -7%.

La suba de la inversión que se observó entre el segundo trimestre de 2024 y el arranque de 2025 (+35%), volviendo a los niveles de 2023, denota que en los últimos meses se revirtieron las expectativas: el gasto en construcción, maquinaria y equipos no siempre tuvo una tendencia descendente, sino que la retomó en los últimos meses.

A nivel regional, esta dinámica no fue la norma: por caso, la inversión cerró el primer trimestre de este año más de 10% arriba de 2023 en Brasil, Chile y Uruguay. Así, podemos afirmar que las malas expectativas y la depreciación de los bienes de capital a nivel agregado es más una particularidad de nuestra economía que un fenómeno de economías similares. En este punto, vale recordar también que la suba de tasas de la segunda mitad del año pasado también desincentiva los desembolsos de mediano plazo, ya que el encarecimiento del crédito vuelve menos rentables a los proyectos de inversión. En igual sentido, la volatilidad de la política económica y los vaivenes regulatorios también desalientan los gastos de capital, explicando parte de la contracción de la inversión en los últimos meses.

Otro de los movimientos con impacto futuro de esta economía es la sustitución de empleos de mayor ingreso por otros de menor poder adquisitivo. Minas y canteras, el rubro que paga los mayores salarios (más de 7,5 millones de pesos mensuales durante el promedio del primer trimestre de 2026) redujo en 4,5% su dotación de empleados respecto de enero-marzo de 2023, mientras que Intermediación financiera hizo lo propio en 4,2% (5 millones de pesos de ingreso promedio en el arranque del año). El principal outlier fue Pesca, donde la dotación de personal creció 12% en los últimos tres años y los salarios están 8% por encima del promedio. No obstante, resultado de su baja cantidad de empleos totales (15.000, menos de 0,5% del total) aporta poco al análisis agregado. En la misma línea, Electricidad, gas y agua incrementó 0,6% su dotación de personal, con un salario de casi 5 millones de pesos, pero también representa un porcentaje reducido del empleo total: 1,2%.

En sentido contrario, Educación (+1,4%) y Comercio (+2,8%), los otros dos rubros en donde no se destruyeron puestos de trabajo, los salarios se encuentran 45% y 20% por debajo de la media.

La reconfiguración sectorial del empleo tuvo un impacto relevante sobre el promedio del poder adquisitivo: 1,4 p.p. de la caída del salario real privado registrado entre el primer trimestre de 2026 e igual período de 2023 se explicó por los movimientos del mercado de trabajo: si la cantidad de empleados por rama no se hubiera modificado (técnicamente, si la ponderación de cada sector se hubiera mantenido constante), el poder adquisitivo habría caído 4,5% en lugar del -5,9% efectivo.

En consecuencia, la pérdida de ingresos no solo obedeció a paritarias por debajo de la inflación: también respondió a los cambios del mercado laboral. La mayor incidencia de rubros que remuneran por debajo de la media, en detrimento de los sectores que pagan mayores salarios, explicó un cuarto de la caída del poder adquisitivo de los últimos tres años.

De esta manera, tenemos dos efectos que reflejan la asimetría entre las etapas de crecimiento y caída de la economía: el menor stock de capital, resultado del deterioro de la inversión, y el aumento de la participación de ramas con salarios menores que la media en el mercado de trabajo, provocarán que las variables crezcan más lento en épocas de auge de lo que cayeron en la fase descendente.

Antes de cerrar, vale recordar una última anomalía: el crecimiento del PBI con destrucción de puestos de trabajo. En distintas oportunidades, se asoció esta dinámica a la baja demanda de empleo de los sectores ganadores -sector agropecuario, minería y petróleo, etc.-, en contraste con la alta demanda de las ramas en retroceso -industria, construcción-. Sin embargo, en los últimos meses, se agregó una situación particular: 3 de los 7 rubros que producen más que en 2023 (Minas y canteras, Intermediación financiera y “Resto servicios”) lo hacen con menos trabajadores que en entonces. En el otro extremo, cabe notar, Comercio produce casi 8% menos con 3% más de trabajadores.

Según la teoría económica, esto podría asociarse a un proceso de sustitución de trabajo por maquinaria, resultado directo de etapas de crecimiento de la inversión. Sin embargo, como vimos al principio, este componente de la demanda agregada se contrajo más de 10% en los últimos dos años. En consecuencia, la anomalía es todavía mayor: crece el PBI, pero cae la inversión, a la vez que casi la mitad de los sectores que crecen destruyen puestos de trabajo.

Sin desagregación sectorial de la Formación Bruta de Capital Fijo, es posible que la caída de la inversión no sea homogénea entre ramas, de modo que la retracción de Industria y Construcción, por ejemplo, más que compensa el crecimiento en Explotación de minas y canteras o Electricidad, gas y agua. No obstante, a nivel general, no deja de ser una situación particular: 2025 fue el primer año desde la salida de la Convertibilidad en donde creció el PBI y cayó el nivel de empleo formal.

La economía argentina está atravesando un proceso de cambio, que le imprime algunas situaciones fuera de lo común: crecimiento de la producción con caída de la inversión y pérdida de poder adquisitivo por cambio de ponderación entre los sectores generadores de empleo. La falta de políticas activas acelera el carácter pro-cíclico de la situación, reforzando las dinámicas pre-existentes: los que crecen lo hacen más rápido, pero los que caen también. Caer suele ser más fácil que subir.