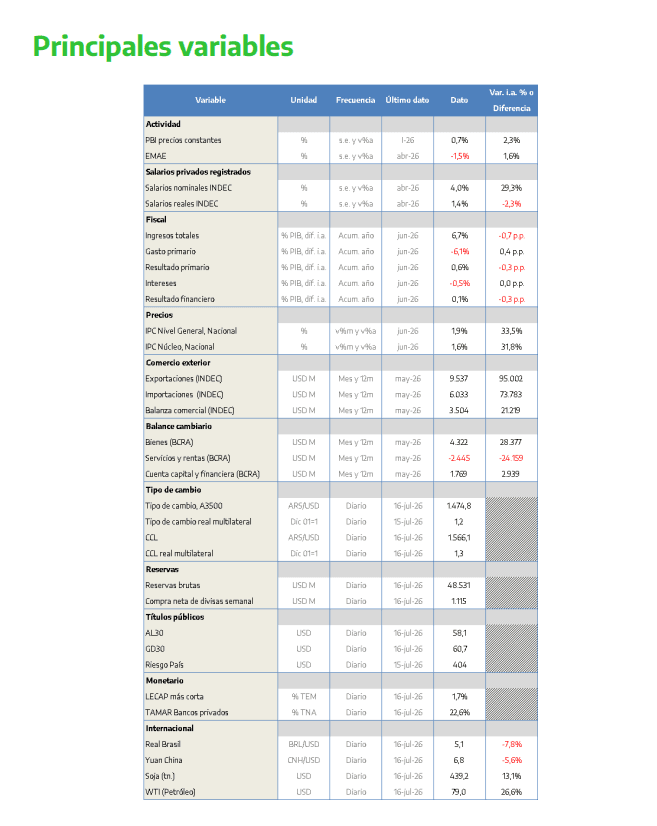

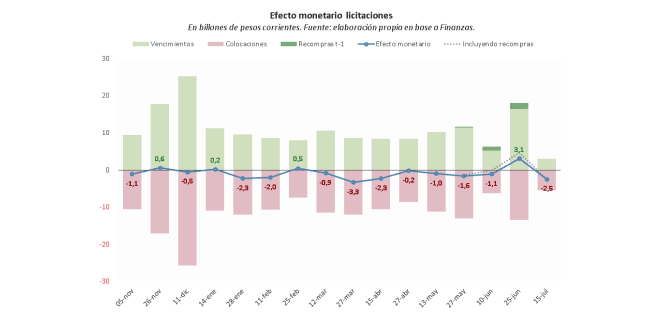

El dólar futuro subió 5 p.p. menos que el spot en el acumulado mayo-junio (+2% vs. +7%): las intervenciones del Banco Central en el mercado de Rofex, donde su posición vendedora pasó de USD 350 millones a USD 1.100 millones en el último mes y medio, y su venta de bonos dollar linked, donde el promedio diario operado escaló de USD 120 millones diarios a USD 350 millones entre abril y julio explican parte relevante de la diferencia.

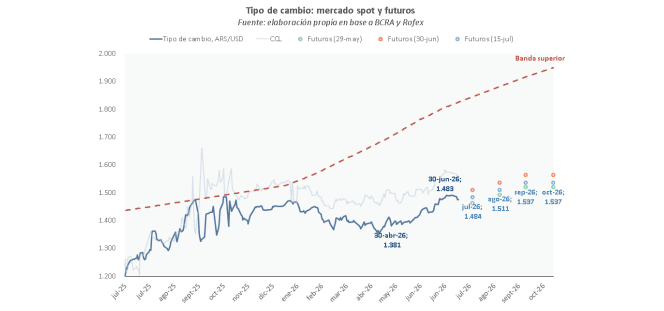

La venta de bonos del Banco Central en el mercado secundario contrae los agregados monetarios. La absorción de casi 8 billones de pesos en los últimos 45 días, atenuada en parte por la expansión de 2,5 billones por las compras en el spot, implicó retirar casi 1 de cada 5 billetes y monedas en circulación. Entre otros factores, esto explica por qué se aceleraron las tasas de interés hacia fines de junio.

En marzo, el costo de los adelantos de cuenta corriente promedió 28% nominal anual, equivalente a 2,3% mensual. En junio, la media fue de 25,5% (2,1% mensual), donde se ubican en la actualidad. Así, la baja de la inflación, que pasó de 3,4% en marzo a 1,9% en junio no fue imitada por el costo de financiamiento, que como resultado se encareció en términos reales, y el crédito no parece ser una vía posible para la recuperación de nivel de actividad.

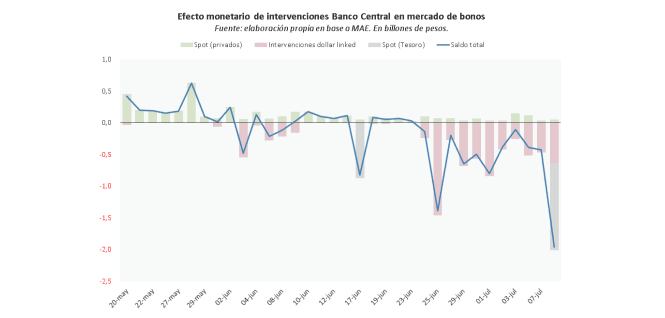

En la última licitación de junio, el Tesoro Nacional expandió 4,5 billones de pesos: 3 billones por vencimientos no renovados y 1,5 billones por recompras de títulos en la previa. De esta forma, compensó las absorciones que había realizado en las licitaciones de abril, mayo y la primera mitad de junio -cuando los pesos los emitía el Banco Central vía compra de divisas en el spot-. La inyección de liquidez en el sistema contribuyó a normalizar las tasas.

En contraste, en julio, producto de la compra de USD 1.400 millones para cancelar vencimientos de bonos en dólares, el saldo de la Cuenta Única del Tesoro en pesos se redujo de 11,8 a 5,8 billones. Como resultado, se achicó su margen para compensar el efecto contractivo de las intervenciones del Banco Central en los mercados cambiarios de futuros. En este marco, Hacienda absorbió 2,5 billones de pesos en su primera licitación de julio -aunque el efecto final habría sido “menos contractivo”, por la emisión de pesos en la previa a la subasta, todavía sin datos-.

El Banco Central pareciera tener capacidad de contrarrestar eventuales presiones en el mercado futuro de cambios, aunque al costo de absorber pesos y restringir la liquidez. Hasta acá, el Tesoro atenuaba el efecto contractivo de esta política, expandiendo la liquidez en sus licitaciones de deuda. Sin embargo, esto se moderó en los últimos días, producto de la baja del saldo de la CUT. Con pocos pesos en su cuenta del Banco Central y mucha venta de dólares “a término”, la baja de la tasa seguiría demorándose.

Intervenciones cambiarias, contracciones monetarias: ¿demanda interna estancada?

El tipo de cambio subió 7,5% entre mayo y junio, casi duplicando a la inflación que acumuló 4% en ambos

meses. De esta forma, el tipo de cambio real bilateral con Estados Unidos se depreció 2,2% en el último

bimestre. No obstante, se apreció más de 10% en el primer semestre de 2026 producto de la caída de

5% nominal entre enero y abril (cuando los precios subieron más de 12%).

En la primera mitad de julio, el dólar se mantuvo virtualmente estable (-0,5%), y las tensiones parecieran

haberse moderado, al menos por ahora.

El escenario fue distinto en el mercado de futuros: los contratos a diciembre subieron 2% durante el mes

pasado, trepando de 1.620 pesos por dólar a 1.650. Si bien la desaceleración de la inflación esperada -por

caso, siguiendo al Relevamiento de Expectativas del Banco Central, la inflación esperada para el segundo

semestre pasó de 2% promedio mensual a 1,8% entre abril y junio- reduce el aumento esperado del dólar

(en términos nominales), también hubo otro factor: las mayores intervenciones del Sector Público

Nacional.

Según nuestras estimaciones, la posición vendida del Banco Central en el mercado de futuros de Rofex

pasó de poco menos de USD 350 millones a fines de mayo -en abril todavía estaban vigentes algunos

contratos vendidos durante el período electoral, de modo que la comparación queda sesgaba- a casi USD

1.000 millones al cierre de junio. En la primera mitad de julio, la posición habría llegado a USD 1.100

millones, atenuando la velocidad de crecimiento, pero siguiendo en aumento.

En el mismo sentido, las ventas de instrumentos dollar linked -títulos públicos nominados en dólares y pagaderos en pesos al tipo de cambio de vencimiento- por parte de Banco Central en el mercado secundario se habrían más que duplicado durante junio, pasando de USD 120 millones promedio diario

en mayo a USD 290 millones durante el mes pasado (USD 2.100 millones y USD 5.900 millones en el

acumulado de ambos meses). En este segmento, la intervención también siguió en aumento en julio: las

ventas habría promedio USD 350 millones en la primera parte del mes, según nuestras estimaciones.

Estos números no solo son relevantes por su efecto en el mercado cambiario, o por lo que pueden decir

sobre las expectativas de un segundo semestre con mayor demanda relativa de dólares -menor oferta

bruta por la menor liquidación del sector agropecuario, por caso-: lo son también por su efecto sobre el

mercado monetario, y en consecuencia la tasa de interés y el nivel de actividad.

Las ventas de bonos por parte del Banco Central absorben pesos, y en junio la contracción alcanzó los

4,5 billones, sumando 7,7 billones si incluimos los primeros días de julio. Para dimensionar, la cantidad de

billetes y monedas en circulación roza los 30 billones, de modo que la autoridad monetaria retrajo un

cuarto de estos en el último mes y medio.

Dicho esto, es importante notar que, a la vez, el Banco Central emitió 2,5 billones de pesos para comprar

dólares en el mercado spot. Por lo tanto, la absorción neta fue de 5,2 billones (18,5% de la liquidez) en el

total.

La contracción de liquidez motivó algunas tensiones sobre las tasas de interés. En el último mes, el costo

de los Adelantos -giros en descubierto de las empresas- llegó a tocar el 28% nominal anual, en tanto

que el promedio del mes se ubicó en 25,5%, equivalente a 2,1% mensual. En contraste, en marzo, la media

había sido de 28% (2,3% mensual), y así la baja de la inflación fue mucho mayor que la del costo de

financiamiento (la suba de precios pasó de 3,4% a 1,9% en el mismo período). Como resultado, el crédito

se viene encareciendo en términos reales.

Por su parte, la caución a 1 día pasó de promediar 20,5% en marzo a 22,5% en la actualidad: trepó de

1,7% a 1,9% mensual, nuevamente, en un contexto de menores remarcaciones de precios. Así, la política

monetaria se volvió algo más contractiva producto de las intervenciones del Banco Central en los

mercados de dólar futuro.

Esta absorción de liquidez había sido matizada en la última licitación de deuda del Tesoro Nacional de

junio, cuando colocó 13 billones de pesos frente a un vencimiento de 16 billones. Más aún, por la

expansión de 1,5 billones por la recompra de títulos públicos de la jornada previa, el saldo expansivo había

sido todavía mayor, compensando toda la absorción que venía realizando desde abril.

En sentido contrario, en la primera licitación de julio, el Ministerio de Economía retomó su postura

contractiva, absorbiendo 2,5 billones en la primera subasta del mes. No obstante, sin datos oficiales de

compras previas todavía, de los números del Banco Central se desprende que el stock de pases a 1 día

aumentó 1,5 billones en las dos ruedas anteriores a la subasta (entre el miércoles 8 de julio y el martes

14). En consecuencia, que es posible que se haya inyectado liquidez vía recompra de títulos, moderando

el efecto contractivo final.

Hacia adelante, vale destacar que el saldo de la Cuenta Única del Tesoro en pesos cayó de 11,8 billones

de pesos a fines de junio a 5,8 billones en la actualidad: además de la licitación expansiva, la compra de

USD 1.400 millones (1,37 billones de pesos) para pagar Bonares y Globales el 9 de julio pasado explicó la

reducción de los depósitos del Sector Público.

Sin perjuicio de la operación, vale notar que se comprimió el margen para que el Palacio de Hacienda

inyecte pesos en el sistema, en la búsqueda por moderar las tasas de interés y apuntalar un eventual

rebote de la demanda interna. En este marco, mientras que el Banco Central pareciera tener capacidad

de controlar eventuales tensiones cambiarias en el mercado de spot y futuros en el corto plazo, el Palacio

de Hacienda redujo sus posibilidades de compensar estas intervenciones contractivas para el “mundo

pesos”, sacrificando demanda interna en pos de sostener la estabilidad cambiaria.

Así, los próximos meses podrían estirar la tendencia de un mercado cambiario en aparente orden en

simultáneo con una economía estancada -más allá de algunos sectores de enclave-. Si los ingresos

privados no se recuperan -se destruyen puestos de trabajo y el poder adquisitivo no rebota-, el Estado

Nacional no gasta y la tasa de interés no se relaja, será difícil que el mercado interno mejore.

En economía, los equilibrios se definen como puntos de reposo, que pueden permanecer en el tiempo:

ahora, que un estado pueda permanecer en el tiempo no implica eso sea positivo, ni mucho menos

deseable.